Bol.com realiseert een conversie van 95,7 procent op de betaalpagina, aldus Denise Visser van de webwinkel. Het percentage ligt aanmerkelijk lager als achteraf betalen niet wordt aangeboden. Bij de omzet van Bol.com gaat het al snel om vele miljoen euro’s op jaarbasis.

Visser, user experience strateeg bij Bol.com, deelde vanmiddag cijfers en inzichten op het Online Betaal Congres. Ze werd geflankeerd door conversieoptimalist Jurjen Jongejan van ISM eCompany, die ze kent van onderzoeksprogramma Shopping Tomorrow (werkgroep Revenue Optimization). Jongejan bewaart al jaren screenshots van checkouts van grote webwinkels. Hij schreef afgelopen september uitgebreid over de ontwikkeling van Bol.com’s betaalpagina.

Belgen bewuster

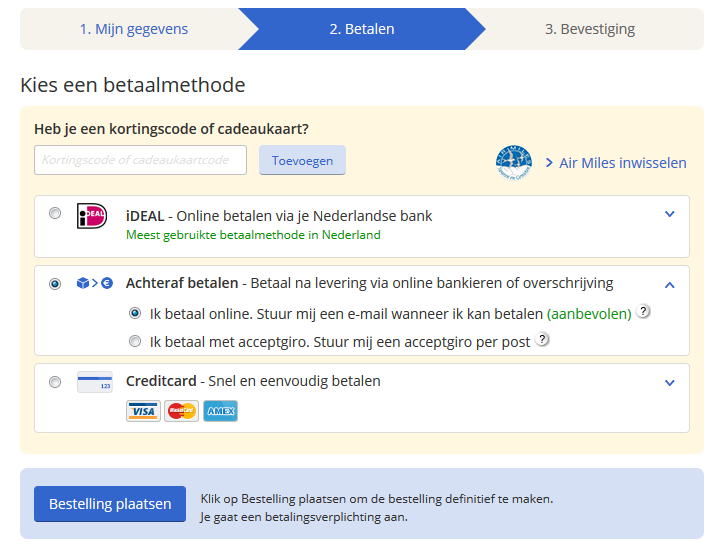

Klanten van de webwinkel krijgen zonder uitzondering een drietal betaalmethoden aangeboden, vertelde Visser vanmiddag: de cadeaukaart, iDeal en de creditcard. De conversie bij deze drie opties ligt in Nederland op 90,3 procent. In België, waar steeds meer van Bol.com’s inkomsten vandaan komen, is het drietal goed voor een conversie van 93,6 procent. Visser: ‘Belgen kopen bewuster.’

Achteraf betalen

In 80 procent van de gevallen schotelt Bol.com klanten bovenop de genoemde drie opties ook een achteraf betaaloptie voor: de conversie stijgt dan naar ongeveer 96 procent in zowel Nederland als België. ‘Overall komt de conversie van de betaalpagina daarmee op 95,7 procent uit’, vertelde Visser, die het gebruik van de verschillende opties niet uitsplitste.

'Ik betaal online'

Al langer dan specifieke oplossingen als AfterPay en Klarna bestaan, biedt Bol.com achteraf betalen aan. Gebeurde dat vroeger standaard via een papieren acceptgiro, tegenwoordig staat ‘Ik betaal online’ standaard aangevinkt. Klanten krijgen dan een link om af te rekenen met iDeal of Bancontact/Mister Cash (België).

Bol.com heeft getest wat er gebeurt als de acceptgiro per post niet meer als optie wordt voorgeschoteld: ‘Dat scheelt 1 procent conversie’, aldus Visser.

Lees ook: Bol.com neemt responsive checkout in gebruik (29 september 2015)

{kind=link}

Wat is de rol van het feit dan 'dubieuze' klanten geen achteraf betalen optie krijgen aangeboden? Alleen kansrijke klanten krijgen deze optie aangeboden. Die zullen sowieso beter converteren. De vraag is dus: converteren kansrijke klanten beter als ook achteraf betalen wordt aangeboden? De genoemde uitspitsing is dus juist belangrijk om te weten.

Mijn ervaring (N=1) is dat het verwijderen van achteraf betalen geen aantoonbare invloed had op conversie. Dit zal echter kunnen verschillen per webwinkel

@Marc Tomassen: Het klopt dat de klantgroepen verschillen op het punt van betaalreputatie. Maar er zijn ook andere redenen waarom achteraf betalen niet wordt aangeboden. Zo heeft Bol.com deze optie lange tijd standaard niet gegeven aan webshoppers die kozen voor afhalen bij Albert Heijn. Daar is Bol.com inmiddels overigens van teruggekomen.

Zo ver mijn ervaring met Bol is, is dat achteraf betalen alleen kan als je een login hebt. In ieder geval moet ik steeds voor ik naar de kassa kan inloggen. Wel zo makkelijk want adres ed. zijn dan ook bekend.

Vroeger kon iedereen kiezen voor acceptgiro dus zonder een wachtwoord. Omdat Bol je automatisch herkent als je terugkomt weet ik niet of die bestellen als 'gast' optie nog bestaat eigenlijk.

Zelf accepteren wij nu nog steeds bestellen op rekening, maar omdat vrijwel iedereen toch voor online betalen kiest en te laat betalende klanten natuurlijk extra werk kosten, denken wij er serieus over om op rekening bestellen alleen aan te bieden aan klanten met een account.

@Marc

Er zijn 2 oorzaken voor een verhoogde conversie bij het aanbieden van achteraf betalen.

1: Ja een kansrijkere klant krijgt eerder achteraf betalen aangeboden, dus daar zit een selectie-effect in (vermoedelijk doelde je daarop met je vraag).

2: Het aanbieden van achteraf betalen werkt zeker conversie-verhogend, ook voor kansrijke klanten.

Bij artikelen met een langere levertijd is het bijvoorbeeld een pre om pas te betalen als je de artikelen daadwerkelijk in huis hebt. Daarnaast merken we dat mensen op mobiel bovenmatig veel voor achteraf betalen kiezen ivm het gemak waarmee je door de checkout komt met slechts 2 klikken (na het inloggen). Overigens betekent achteraf betalen ook dat klanten bijvoorbeeld achteraf alsnog met iDEAL betalen na ontvangst van de artikelen. Het gaat dus niet per sé om een acceptgiro of overschrijving.

@Jaap,

Guest-checkout bieden we niet aan bij bol.com dus bestellen is alleen mogelijk met een account. Vandaar ook dat je een wachtwoord moet invoeren voor het bestellen (dat is overigens ook voor de veiligheid natuurlijk).

Wordt de optie achteraf betalen ook aangeboden bij digitale producten als Ebooks. Zo ja, wat voor effect heeft dit op het betaalgedrag in het geval dat dit (wellicht meer vluchtige producttype) niet 100% naar wens van de klant is?

Bedankt voor uw antwoord.

@Pieter ook bij ebooks is het mogelijk om achteraf te betalen, afhankelijk van wat er in je bestelling zit en welke klant je bent. Voor ebooks geven wij vooraf een duidelijke melding dat deze niet geruild of geretourneerd kunnen worden vanwege de aard van het product. Ik kan helaas niet met je delen hoe het betaalgedrag zich ontwikkelt op dit soort producten.

@Maurice, bedankt voor je antwoord aan Pieter. Zonder te vragen om resultaten, zou ik je om een persoonlijke mening willen vragen op basis van jouw ervaring.

Op onze website helpe we klanten met antwoorden op persoonlijke vragen via een spirituele advieslijn. Een groot gedeelte van onze klanten heeft een zeer beperkt budget. Gegeven de ervaring die jij hebt met achteraf betalen, zou jij overwegen om dit toe te passen voor een dienst als deze waarbij het advies/ de informatie via een chat overgebracht wordt van adviseur naar klant?

Waarom wel of waarom niet. Hartelijk dank voor je antwoord.

@Amy Dat is nogal een lastige vraag om te beantwoorden zonder jullie dienst of bedrijf te kennen. Achteraf betalen brengt naast gebruikersgemak ook een risico met zich mee. Bepalen wanneer het gebruikersgemak opweegt tegen het risico is een continu proces. Bij bol.com is de belangrijkste factor daarin het gerdrag van de klant en het risico van het artikel. Bol.com gaat voor langdurige relaties met klanten en dat kan ik niet goed inschatten voor jullie dienst.

Als je veel vluchtige éénmalige klanten hebt is achteraf betalen wellicht niet de beste oplossing. Ook het gemiddelde orderbedrag speelt daarbij een rol, want als er bijv. niet betaald wordt en het gaat om lage bedragen, is een incasso traject in verhouding erg duur voor een klant en is de vraag of je daar niet enorm veel handling kosten aan hebt ook in je eigen processen.

Kan me voorstellen dat misschien ook een abonnementsvorm interessant is voor jullie dienst. Zeker als je veel terugkerende klanten hebt die voor 10,- per maand (oid) onbeperkt kunnen chatten. Die betaling is dan via automatische incasso te doen (met een iDEAL voorbetaling van 1 cent om het rekeningnummer te verifiëren).

Hoe is de relatie tussen achteraf betalen en het % aan retouren? Scoren consumenten die kiezen voor achteraf betalen hoger bij het retourneren van artikelen. Wij bieden het achteraf betalen niet aan om niet serieuze klanten te weren en het retour % laag te houden. Graag de visie van anderen hierop.

@Jenny de conclusie om achteraf betalen niet te doen ivm het willen trekken van serieuze klanten is niet zo 123 vast te stellen. Er zijn partijen in de markt die heel duidelijk een positieve relatie zien tussen het aantal retouren en de totale bestedingen van een klant. Oftewel, retouren gaan omhoog, maar ook de bestedingen. Zalando is hier een bekend voorbeeld van. Zij voegen het retourlabel in elke bestelling toe (vooringevuld). Toen zij dit eruit haalden voor een proef bleken de bestedingen dusdanig hard terug te lopen, dat zij besloten het retourlabel weer terug te plaatsen.

Natuurlijk is kleding een typisch retourproduct omdat maatvoering, stof, pasvorm, etc. nou eenmaal moeilijk van een plaatje af te lezen is. Overigens geldt dat vaak ook voor meubels. Echter, gratis verzenden en retourneren is daar bij de meeste webshops nog niet mogelijk (en kan ook qua kosten over het algemeen niet uit).

Als je achteraf betalen wel wil ondersteunen kun je natuurlijk beginnen met een scoringsmodel, waarbij je bestaande klanten beloont voor goed gedrag dmv het aanbieden van achteraf betalen. Een een hoog retourpercentage onder deze klanten hoeft dus niet per sé slecht te zijn, als de bestedingen maar harder toenemen.

Om eventuele frauduleuze klanten te mijden, kun je wellicht er ook voor kiezen om de optie 'achteraf betalen' pas aan te bieden als een klant minimaal één succesvolle aankoop heeft gedaan. Succesvol betekent in dit geval, afgerekend en ontvangen op het geregistreerde adres.