IDeal is nog altijd met afstand het populairste betaalmiddel onder Nederlandse webshoppers, maar de voorkeur is voor het eerst in jaren gedaald. Consumenten willen achteraf betalen of andere zekerheden inbouwen, waardoor acceptgiro’s en creditcards in trek blijven.

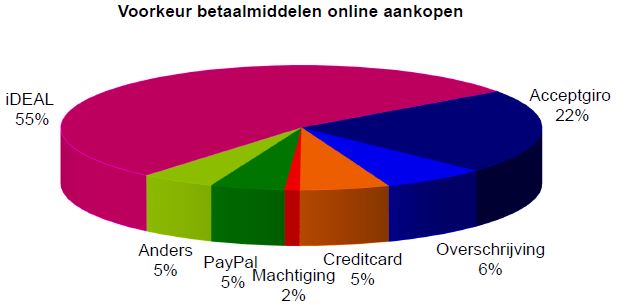

Dat blijkt uit recente cijfers van Currence, die Max Geerling vorige week presenteerde op de Thuiswinkel Update. 55 procent van Nederlandse webshoppers betaalt online het liefst met iDeal, maar de voorkeur is wel afgenomen: in januari koos 59 procent nog voor de door Currence beheerde betaalmethode.

Liever achteraf

Een voorkeur voor achteraf betalen blijkt inmiddels de voornaamste reden om niet met iDeal te betalen. 26 procent van de webshoppers die op een andere manier betaalde wijst daarop, 4 procentpunten meer dan vorig jaar.

Geerling noemt het overigens opvallend dat achteraf betalers vooralsnog voor 'oude' betaalwijzen kiezen en niet zozeer voor nieuwe: de acceptgiro is veel populairder dan bijvoorbeeld Klarna en Afterpay, blijkt uit analyses.

Laatste aankoop

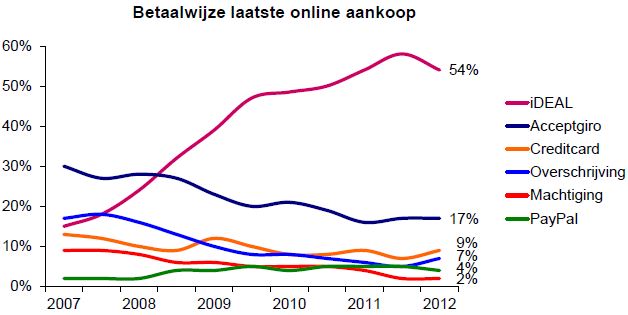

Los van de voorkeuren keek Currence ook naar het feitelijke betaalgedrag van Nederlandse webshoppers. Ook hier is te zien dat iDeal nog altijd dominant is, maar dat het aandeel (voor het eerst sinds de lancering in 2005) is gezakt. Het gebruik van de acceptgiro stabiliseert, dat van overschrijvingen nam iets toe. Ook het al jaren schommelende gebruik van creditcards groeide, volgens Geerling door de zekerheid op teruggave. Te zien is dat het marktaandel van PayPal (in transacties), blijft steken op 4 procent:

De titel is vreemd aangezien naast creditcards juist overschrijvingen stijgt en niet acceptgiro's (zie onderste grafiek).

Daarnaast past altijd weer de nuance dat juist luchtvaartmaatschappijen en de grotere internationale webwinkels geen lid zijn van Thuiswinkel.org en juist daar zit veel creditcard omzet.

Ook alarmerend is de 22% bij 'iDEAL niet mogelijk bij webwinkels'.

Dat moet Currence toch te denken geven... (denk o.a. aan consumenten die in buitenland kopen, waar geen iDEAL wordt aangeboden. Ook daar wordt dus veel door NL-ers met creditcards betaald, ook dat zit niet in deze cijfers.

Wij zien juist een flinke stijging van het gebruik van Paypal en in iets mindere mate van creditcard betalingen. iDeal blijft bij ons redelijk stabiel. Groei van Paypal gaat dus vooral ten koste van de Op rekening bestel-optie.

Wij kunnen alleen stellen dat wij deze trend niet zien bij de webwinkels die we beheren. De groei is wel gestagneerd maar we zien zeker geen teruggang.

Ik denk dat dat komt omdat kleinere webwinkels (die wij beheren) niet de dure achteraf betalen optie willen aanbieden. Dus je zou ook kunnen stellen.

Als je achteraf betalen gaat aanbieden gaat dat ten koste van het iDEAL percentage.

Ik moet eerlijk zeggen dat ik het onderzoek niet heel erg spannend vindt.

Het feit dat mensen achteraf willen betalen en met creditcard heeft mijn inziens ook deels te maken, dat de huidige consument beperkte financiële middelen heeft, maar de aankoop al vast willen doen. Deze twee opties zijn daar uitermate geschikt voor.

Wat betreft de toename in overschrijvingen zien wij in onze shops ook.

Echter worden de betalingen meestal niet direct verricht, meest voorkomende antwoord van de consument is dat ze het artikel alvast gereserveerd hebben.

@H. Bouman: het gebruik van de acceptgiro stabiliseert. Maar omdat minder mensen met iDeal betalen, wint de acceptgiro terrein ten opzichte van deze betaalmethode. Dit nog afgezien van de groeiende voorkeur voor acceptgiro en de tanende voorkeur voor iDeal.

Ik denk ook dat klanten bij de (inderdaad ondervertegenwoordige) reisorganisaties gemiddeld vaker met creditcard zullen betalen, maar het aantal transacties is hierbij wel relatief gering.

In Nederland en Duitsland groot verchil

Nederland uiteraard iDEAL veel toegepast, Duitsland creditcard en sofort U. Ook achteraf betalen.

Zou fijn zijn als alles bij een partij kon.

Deze cijfers geven toch echt wel iets aan en ik vind dat alarmerend. Achteraf laten betalen is natuurlijk zeer klantvriendelijk en ik denk dat hoe meer webshops dit aanbieden hoe populairder dit gaat worden. Maar pas op heren en dames webshophouders! Misbruik van uw vertrouwen ligt echt op de loer. We moeten oppassen dat dit de nieuwe standaard gaat worden want dit kan uw marges enorm uithollen. Net als bij de gratis retouren van online kledingwinkels bepalen grote spelers vaak de norm in de markt. Als dit met achteraf betalen ook gaat gebeuren zullen kleinere online winkels daar grote problemen mee krijgen. En de consument is er ook niet bij gebaat want net als bij de grote stroom retouren met kleding betalen de "goede" consumenten voor de "slechte". Achteraf betalen zal dan ook verkoopprijsverhogend werken!

@Arjan - redactie

Hoi Arjan, maar als u de titel met deze uitleg wilt rechtwaardigen, hoe zit het dan met de bankoverschrijvingen? Die stijgen in al in absolute aantallen (zie onderste grafiek, acceptgiro's niet) dus als percentage van het dalende aandeel van iDEAL, is de stijging van bankoverschrijving dus vele malen hoger dan bij acceptgiro's, toch?

Verder is deze discussie niet belangrijk; mijn reactie is juist om de cijfers te nuanceren.

@H. Bouman: ik begrijp je punt. Ik heb de acceptgiro er onder andere uitgelicht omdat het na iDeal de meest gebruikte betaalmethode is. Daarnaast is de acceptgiro bij veel meer shoppers uit het onderzoek favoriet dan de overschrijving.

Feit is dat veel webshops extra kosten in rekening brengen voor betalingen met Creditcard. Hierdoor is drempel veel hoger om dit betaalmiddel te gebruiken en zou hiervoor eigenlijk een correctie moeten plaatsvinden om inzicht te krijgen voor welk betaalmiddel consumenten daadwerklijk een voorkeur hebben.

Wie wil er nu niet achteraf via acceptgiro betalen. Geen reader of mobiel nodig voor je code en je saldo speelt geen rol. Een feest voor alle luiaards, shopverslaafde en winkeldieven onder ons.

Ik zie dat acceptgiro gestabiliseerd is na een flinke daling. Dit komt mijns inziens doordat veel shops, vanwege fraude en de hoge extra kosten voor het afdekken van het risico op fraude, deze optie niet meer aanbieden.

Ik heb trouwens het klantonderzoek gedaan voor de introductie van iDeal. Hoe je het product het beste in de markt kan zetten (ook de positionering naast bestaande betaalmethodes)? Daar kwam toen uit, als ik het mij goed herinner, goed alternatief voor acceptgiro, niet voor de creditcard. Deze groep, is al volledig gewend aan online betalen en het invullen van persoonlijke gegevens online. Erg leuk om te zien dat het zo succesvol is na zoveel jaar.

Mag ik jullie een vraag stellen. De percentages 'voorkeur betaalmiddel online aankopen' is toch ook enorm afhankelijk om welke webshop het gaat? Welke klanten zitten op deze webshop. Als het een webshop voo particulieren is, dan zullen de resultaten met iDEAL anders zijn als dat het een webshop is voor ZZP'ers of bedrijven.

Of zie ik dit verkeerd?

@Annemieke Verstraten: webshoppers is bij mijn weten de vraag gesteld met welk betaalmiddel ze het liefst afrekenen online. Overall, niet specifiek voor een bepaalde webshop. Dit zijn met andere woorden geen gebruikersdata maar uitgesproken voorkeuren.