Het Europees Parlement heeft gisteren de herziene Payment Service Directive (PSD2) aangenomen. Die schept ruimte op de online betaalmarkt; derde partijen kunnen straks rekeninginformatie inzien en direct betalingen verrichten in opdracht van bankklanten.

PSD2 moet de nu geldende betaalrichtlijn uit 2007 vervangen. Als de Raad van Ministers binnenkort akkoord gaat, wat een formaliteit lijkt, krijgen de lidstaten van de Europese Unie twee jaar de tijd om de nieuwe regels te implementeren. Het duurt dus nog wel even voor ze in werking treden.

Nieuwe betaaldiensten

De richtlijn moet leiden tot extra bescherming van consumenten, betere beveiliging van betaaldiensten en tot stimulatie van de ontwikkeling en het gebruik van innovatieve online en mobiele betaaldiensten. De toetreding van nieuwe spelers zorgt voor druk op de tarieven die nu worden betaald voor transacties.

Interbanciare vergoedingen gemaximeerd

In de PSD2 worden ook interbancaire vergoedingen gemaximeerd. Dit zijn de bedragen die winkeliers betalen aan aanbieders van pashouders (banken of creditcardmaatschappijen). Na de invoering van de richtlijn mogen zij nog maar maximaal 0,2 procent over een debitcard-transactie en maximaal 0,3 procent over een creditcard-transactie doorrekenen als vergoeding.

Derde partijen

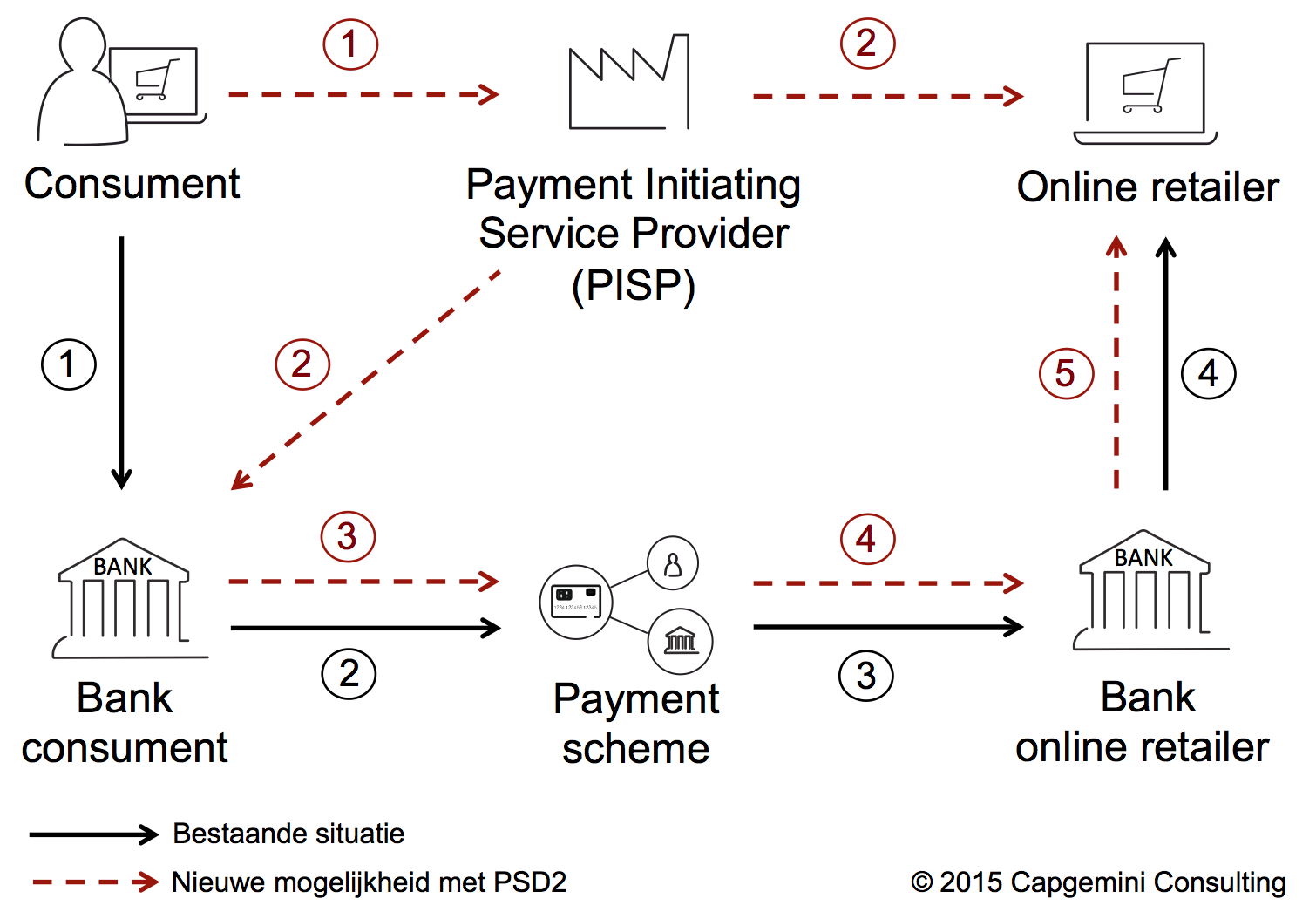

Last nut nog least: na de implementatie van PSD2 kunnen zogenoemde account information service providers toegang krijgen tot rekeninginformatie en daar toepassingen omheen bouwen. Banken moeten die info verstrekken als de rekeninghouder dat wil. Daarnaast kunnen betaalrekeningen met toestemming van de consument worden gekoppeld aan diensten van payments initiation service providers, waaronder de huidige psp’s. In opdracht van de rekeninghouder kan zo’n derde partij een directe betaling doen bij de bank. De banken moeten dit faciliteren.

Op Finno.nl, een blog over innovatie in de financiële sector, wordt dit laatste als volgt gevisualiseerd:

Combinatie van innovatieve diensten

Bestaande dienstverleners als Adyen kunnen dus betalingen gaan initiëren. In theorie kunnen ze zichzelf positioneren als betaalmerk en daarmee bijvoorbeeld concurreren met iDeal. Ook nieuwe spelers kunnen dit doen. Door het faciliteren van betalingen te combineren met bijvoorbeeld geavanceerde online identificatie, kunnen ze webshoppers voor zich proberen te winnen.

Lees ook:

- Plafond aan credit card fees (12 maart 2015)

- ‘Banken protesteren tegen inzicht betaalgedrag door Google’ (21 januari 2015)

{kind=link}

Is Sofort niet al lang actief in deze markt?