De groei van cross-border e-commerce is ‘een risico voor de heffing van btw’, stelt de Algemene Rekenkamer in een kritisch rapport; de Belastingdienst schiet nu al tekort.

Btw-inning over internationale online verkopen is een actueel thema. NRC schreef vanochtend over een onderzoek van de Belgische fiscus. Deze nam de afdracht van 171 Nederlandse verkooppartners van bol.com onder de loep. Ongeveer een kwart daarvan kreeg te maken met naheffingen en boetes, omdat de verkopers Belgische drempelomzetbedragen hadden overschreden en dus btw hadden moeten afdragen bij onze zuiderburen.

Europese lidstaten moeten allereerst toezien op de correcte internationale omzetbelastingheffing aan de eigen inkomstenkant. Maar daarnaast moeten ze andere lidstaten helpen bij de juiste toepassing van btw-regels. Bijvoorbeeld als er op hun grondgebied activiteiten worden verricht waarvoor in een andere land btw verschuldigd is.

In het NRC-artikel wordt gewezen op een recent onderzoek van de Algemene Rekenkamer, waaruit blijkt dat de Nederlandse fiscus steken laat vallen rondom btw-verplichtingen bij cross-border e-commerce. Het toezicht en de handhaving op de naleving van regels zouden daarom moeten worden versterkt.

Mini One-Stop-Shop

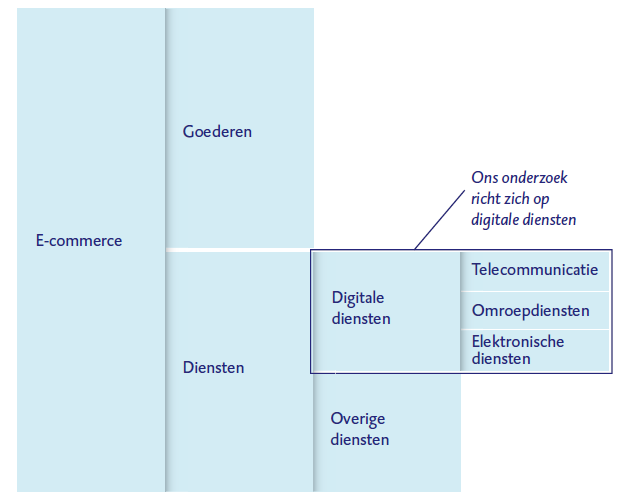

Het onderzoek van de Rekenkamer ging specifiek over de omzetbelasting bij grensoverschrijdende digitale dienstverlening (zoals films, games en gegevensopslag). Sinds 2015 kunnen Europese ondernemingen voor de omzetbelasting hierover terecht bij één loket, het ‘Mini-One-Stop-Shop’ systeem; MOSS stelt hen in staat de btw-aangifte over hun digitale dienstverlening binnen de hele EU in één keer regelen via de belastingdienst van één van de lidstaten.Dat land doet dan dienst als Member State of Identification (lidstaat van registratie), kortweg MSID. Zie de figuur uit het rapport van de Rekenkamer ter illustratie.

Als een digitale dienstverlener zich níet registreert in MOSS, zal hij zich in elke lidstaat waar hij diensten levert afzonderlijk voor de btw moeten registreren (dus een btw-nummer moeten aanvragen).Uitbreiding MOSS

Uit het rapport blijkt dat de huidige handhaving (op grensoverschrijdende digitale diensten) te wensen overlaat. De Belastingdienst heeft tot begin dit jaar nauwelijks gekeken of de btw-aangiften van bedrijven klopten met de cross-border e-commerce betalingen. Daarvoor zou de capaciteit te beperkt zijn.

In 2021 komt MOSS ook beschikbaar voor internationale aanbieders van overige diensten én verkopers van goederen. ‘Hierdoor zal het financieel belang dat met btw-heffing is gemoeid en dus ook het belang van handhaving flink groeien’, aldus de Rekenkamer.

Grote uitdaging

‘De snel voortschrijdende internationalisering van de economie stelt de Belastingdienst voor een grote uitdaging bij de controle op de omzetbelasting over digitaal geleverde diensten. Alle reden om de handhaving op de naleving van btw-verplichtingen te versterken', vat de Rekenkamer samen. Mede gelet op de aanstaande uitbreiding met andere diensten en goederen adviseert het rijksorgaan het kabinet om het MOSS-systeem te versterken, signalen uit te wisselen met andere EU-lidstaten, risicoanalyses te maken en online onderzoek te doen om ontduiking op te sporen. Ook pleit de Rekenkamer voor initiatief tot betere samenwerking met andere belastingdiensten in de EU.

Automatisering

De staatssecretaris van Financiën neemt de aanbevelingen over en laat weten dat er al gewerkt wordt aan versterking van het MOSS-systeem. In 2021 moet de afwikkeling van de dan veel grotere btw-stroom ‘tijdig, betrouwbaar en correct’ worden uitgevoerd door een geautomatiseerd transactiesysteem.

Lees ook: 'Crossborder-aankopen verhogen werkdruk douane’ (31 oktober 2018)

{kind=link}

{kind=link}

Er is op dit moment 0 keer gereageerd op:

Fiscus moet aan de bak met internationale btw

Je kunt niet meer reageren op dit artikel.