Nog niet zo lang geleden is er een wetsvoorstel gedaan om de toeslag bij het gebruik van betaalkaarten en creditcards aan banden te leggen. Er is veel over het voorstel te zeggen en er zijn aardig wat belangen mee gemoeid, zeker ook die van online verkopers.

Tekst: Christian Waijers

Voor ons bij Mijnwebwinkel.nl is dat laatste een goede reden om het voorstel eens goed onder de loep te nemen. Het wetsvoorstel is in september gedaan door Roland van Vliet, Kamerlid van de PVV.

Het doel van het voorstel is het tegengaan van buitensporige toeslagen die online verkopers doorberekenen voor betaling met creditcards, ook wel surcharching genoemd. Vorige week nog werden Thuisbezorgd.nl en Just Eat door ACM op de vingers getikt hiervoor.

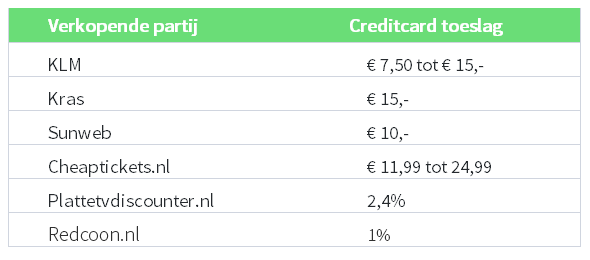

Vooral in de reisbranche zien we hoge creditcardtoeslagen

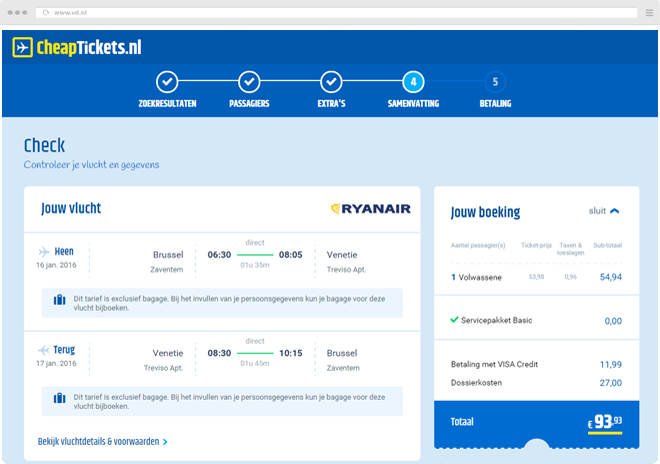

Cheaptickets.nl steekt er bovenuit met een toeslag die kan oplopen tot maar liefst € 24,99 bij duurdere tickets. Maar ook bij een goedkope reis met bijvoorbeeld Ryanair betaal je al 12 euro, ofwel zo’n 22 procent van de ticketprijs!

Webshops lijken voor een andere aanpak te kiezen. Bij alle grote winkels waar ik een testbestelling deed, kon ik kosteloos afrekenen met creditcard. Dit waren onder andere Zalando, Coolblue, Wehkamp, Bol.com, H&M, Fonq en Vimodos.

Ook de meeste middelgrote webshops, zoals VT Wonen, Xenos, Skiwebshop.nl, Eijerkamp.nl, Fashionforhome.nl en Sokken.nl, brengen geen extra kosten in rekening. Plattetvdiscounter.nl en Redcoon.nl waren de enige uit de (kleine) steekproef die om een toeslag vroegen voor een creditcardbetaling.

Kleinere webshops hebben meestal geen creditcard als betaaloptie. En degenen die het wel aanbieden, rekenen veelal geen extra kosten.

Het ‘probleem’ lijkt zich dus vooral voor te doen in de reisbranche. Niet toevallig een tak waarin betaling met creditcard erg gebruikelijk is.

Hoe zit het nu precies?

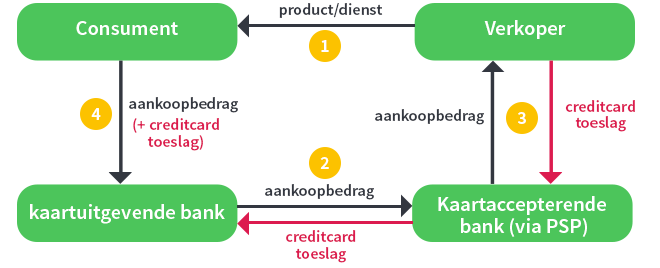

Laten we eerst kijken hoe een creditcardbetaling verloopt. Creditcards spelen de hoofdrol in een complex betaalsysteem, waarbij verschillende partijen betrokken zijn.

Het begint natuurlijk bij de consument en de verkoper. Verder hebben we te maken met de kaartuitgevende bank (issuer) en kaartaccepterende bank (acquirer) en een zogenoemde payment service provider (psp), die als doorgeefluik van de betaling fungeert. Bovenaan de betaalketen staan de creditcard maatschappijen, zoals Visa en Mastercard. Zij bepalen de hoogte van de creditcard toeslagen.

Het betaalproces bij een creditcardtransactie

De consument koopt een product of dienst (1), waarmee het betaalproces wordt gestart. Dit proces loopt via de betaalomgeving van een psp. Als de kaartuitgevende bank de transactie goedkeurt, zal deze door de kaartaccepterende bank worden verzocht om het aankoopbedrag over te maken (2). Hiervoor wordt een toeslag berekend, de zogenaamde interchange fee.

De kaartaccepterende bank betaalt het aankoopbedrag uit aan de verkoper. Ook dit gaat via de psp die bij de transactie betrokken was. Beide partijen hogen de creditcardtoeslag op met hun eigen kosten plus winstmarge. Uiteindelijk zal de kaartuitgevende bank het bedrag terug gaan vorderen bij de consument (4).

Zoals we eerder zagen, rekenen sommige verkopers (een deel van) de creditcardtoeslag door aan de consument door deze in het aankoopbedrag op te nemen.

De creditcard als betaalmiddel in Nederland

In Nederland is de creditcard nog niet erg populair als betaalmiddel. Dat is waarschijnlijk ook de reden dat veel webshops de extra kosten voor lief nemen. Offline wordt slechts 0,6 procent van de aankopen betaald met creditcard. Online is de kaart populairder. Zo’n 12 procent van de consumenten geeft de voorkeur aan betaling met creditcard.

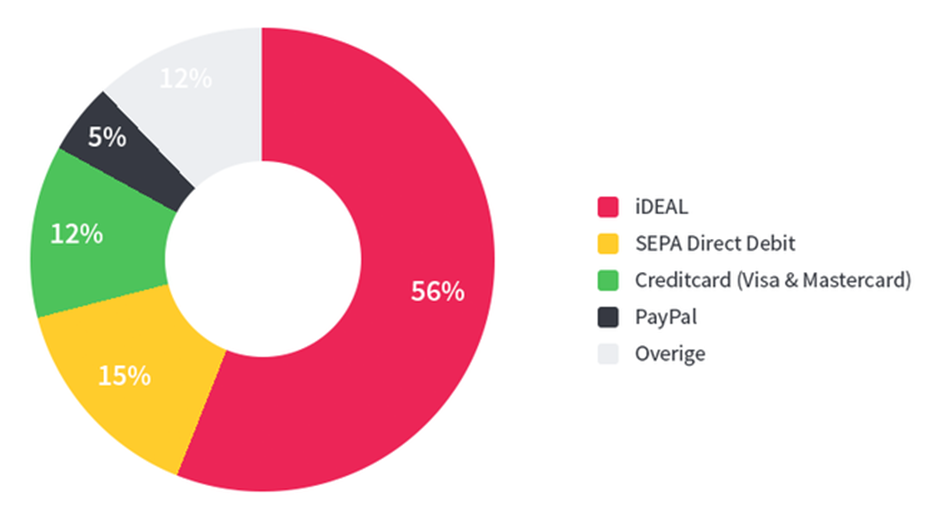

IDeal blijft met 56 procent verreweg de populairste betaalmethode, gevolgd door Sepa Direct Debit (onder andere acceptgiro en overboeking, 15 procent) en creditcard (12 procent). PayPal (5 procent) en andere betaalmethoden zoals AfterPay winnen langzaamaan terrein.

Volgens een onderzoek van ICS zijn de 3 hoofdredenen om geen creditcard te gebruiken:

- Het wordt als niet veilig beschouwd

- Er zitten extra kosten aan verbonden

- Het is teveel gedoe

Toch zijn er ook verschillende voordelen bij het gebruik van creditcards. Kaarthouders genieten van extra (aankoop)verzekeringen, reisvouchers en bonussen. Niet voor niets is de kaart in de VS immens populair.

Hoe is het geregeld in de huidige wetgeving?

Op dit moment is er al een regeling die op betaalkosten toeziet. In de herziende consumentenwet is bepaald dat een verkoper alleen de betaalkosten mag doorberekenen die hij zelf moet maken.

Méér in rekening brengen mag dus niet. Helaas is dit in de praktijk vrijwel onmogelijk te controleren. Vaak hebben verkopers en psp’s speciale afspraken met kaartuitgevende banken, die niet inzichtelijk zijn.

En weer terug naar het nieuwe wetsvoorstel

Als de Tweede Kamer het voorstel van Roland van Vliet goedkeurt, mogen verkopers bij creditcardbetaling géén betaalkosten meer rekenen aan consumenten.

Het idee is dat de consument dan een eerlijke keuze heeft in betaalmethodes, wat de concurrentie en innovatie in de betaalmarkt zal stimuleren. Volgens de initiator van de wet kunnen verkopers de kosten dan in via de prijzen alsnog doorberekenen aan hun klanten.

Hoewel het voorstel aanvankelijk was gericht op creditcard betalingen, blijkt uit een rapport van de Raad van State dat Roland het liefste een verbod op betaalkosten voor alle betaalmiddelen wil doorvoeren:

“Voorts is van de gelegenheid gebruik gemaakt om in het opschrift en de titel «betaalkaarten» door «betaalmiddelen» te vervangen, omdat het verbod op surcharging niet enkel ten aanzien van betaalkaarten geldt, maar ten aanzien van alle betaalmiddelen.”

Of dat überhaupt haalbaar is, is nog maar zeer de vraag.

‘Dit bespaart de Nederlandse consumenten vele tientallen miljoenen euro's per jaar en tegelijk wordt het gebruik van efficiënte betaalinstrumenten aangemoedigd.’

Aldus Roland van Vliet, initiatiefnemer van de wet.

Payment Services Directive

Om het nog wat complexer te maken: er bestaat er sinds 2007 ook op Europees niveau al een bepaling hiervoor, genaamd Payment Services Directive (PSD).

Door de vele klachten van voornamelijk winkeliers heeft de Europese Commissie een herziening hiervan opgesteld, namelijk PSD2. Hierin is bepaald dat de toeslag die creditcard maatschappijen opleggen maximaal 0,30 procent per transactie mag zijn.

De wet is in december afgelopen jaar ingegaan en zowel Visa als MasterCard heeft de tarieven inmiddels hierop aangepast.

Kaartaccepterende banken betalen nu dus al veel lagere toeslagen voor creditcardtransacties en het doel is dat deze kostenbesparing uiteindelijk over de hele keten merkbaar wordt. Dit zou de Europese consument jaarlijks 730 miljoen euro besparen.

Webshops kunnen soms nu al profiteren van de lagere creditcard tarieven. Op deze website kun je zien of je hiervoor in aanmerking komt.

Tijd om na een lang verhaal op te sommen wat we hebben geleerd:

- Verkopers berekenen aan consumenten soms toeslagen door bij het gebruik bepaalde betaalmiddelen. Vooral in de reisbranche wil dit bij creditcards hoog oplopen

- Webshops vragen meestal geen extra kosten voor betaalmiddelen. Mogelijk worden deze kosten in de verkoopprijzen verwerkt

- Het nieuwe wetsvoorstel zou het verkopers geheel verbieden om (creditcard)toeslagen door te berekenen aan klanten

- Een Europese bepaling heeft de creditcardtoeslagen die banken betalen al fors verminderd. De vraag is alleen of en wanneer verkopers en consumenten hier veel van gaan merken

Met het aanpakken van creditcardtoeslagen is op zichzelf niks mis. Consumenten en verkopers zitten dan niet met hoge betaalkosten opgescheept en de kaart kan eerlijk concurreren met andere betaalmethodes, zoals iDeal.

Wat niet zo handig is, is dat dit wetsvoorstel is gericht op verkopers en niet op de partijen die de hoge toeslagen aan de verkopers opleggen.

De nieuwe wetgeving al dit jaar van kracht kunnen gaan. Verkopers hebben dan tenminste 12 maanden om eventuele aanpassingen door te voeren.

We vroegen op Twitter aan onze volgers hoe zij over het voorstel denken.

Wat denkt u? Is een verbod op het doorberekenen van betaalkosten bij creditcards een goed idee of niet?

Christian Waijers is marketingcoördinator bij LemonWeb, het bedrijf achter Mijnwebwinkel. Deze bijdrage verscheen eerder op Mijnwebwinkel.nl.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Wat een onnozel voorstel. Het verbieden van toeslagen bevordert geen concurrentie, maar belemmert deze juist. Nu kan een webshop goedkope betaalmethodes stimuleren door voor dure methodes een toeslag te rekenen. Als dat niet meer mag kan de retailer niet anders dan de productprijs verhogen voor alle klanten. En daarmee is de gemiddelde consument dus alleen maar duurder uit.