Op 24 september werden de koopstromen 2015 van Oost-Nederland gepresenteerd door onderzoeksbureau I&O research. Het rapport (pdf) geeft een duidelijk beeld van de ontwikkelingen van de laatste vijf jaar, maar ook een onthutsend beeld van de mogelijke toekomst van kleinere plaatsen.

Tekst: Cor Molenaar

We moeten leren leven met minder tot geen non-food winkels in kernen tot ongeveer veertigduizend inwoners.

Sinds 2010 zijn de aankopen in non-food winkels drastisch afgenomen. Vooral in plaatsen tussen 5.000 en 10.000 inwoners en tussen 20.000 en 50.000 inwoners. Inwoners in deze plaatsen geven ook aan dat hun internetaankopen tot minder aankopen in de winkel leidden. Voor de kleinere kernen (onder de 10.000 inwoners) is de daling 23 procent, waarmee het winkelbestand eigenlijk gereduceerd is tot een supermarkt met aanvullend misschien enkele kleine winkels zoals een Kruidvat of Blokker.

Naast deze ontwikkelingen in de non-food zijn de ontwikkelingen in de food ook duidelijk richtinggevend. Food blijft vooral een aankoop in winkel. De groei is in alle kernformaten aanwezig, van 12 procent in de kleine kernen tot 6 procent in de 'steden'. De omzetten in (non-food) winkels zijn duidelijk afgenomen sinds 2010 en dat heeft consequenties voor het winkelbestand. Vooral voor de 250 gemeenten buiten de Randstad zal dit grote gevolgen hebben; hier zal het winkelbestand zodanig afnemen dat dit zal leiden tot een afname van vitaliteit en levendigheid. Een nadere analyse is op zijn plaats.

Steeds meer mensen kopen op internet

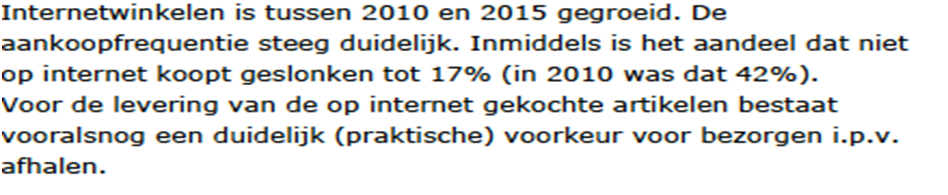

Het aandeel Nederlanders dat niet op internet koopt, is geslonken tot 17 procent (was 42 procent in 2010). De komende jaren zal dit aandeel nog kleiner worden. De gemiddelde Nederlander koopt tegenwoordig even gemakkelijk op internet als in de winkel. Op internet wordt vooral gekocht vanwege het gemak van bestellen en thuisbezorgen. Daarnaast speelt vertrouwen een rol, pas op de vierde plaats komt prijs. Ongeveer 40 procent van de Nederlanders koopt tussen 1 en 3 keer per maand iets op internet. Winkels hoeven daarom niet op prijs te concurreren, maar veel meer op de specifieke voordelen (added values).

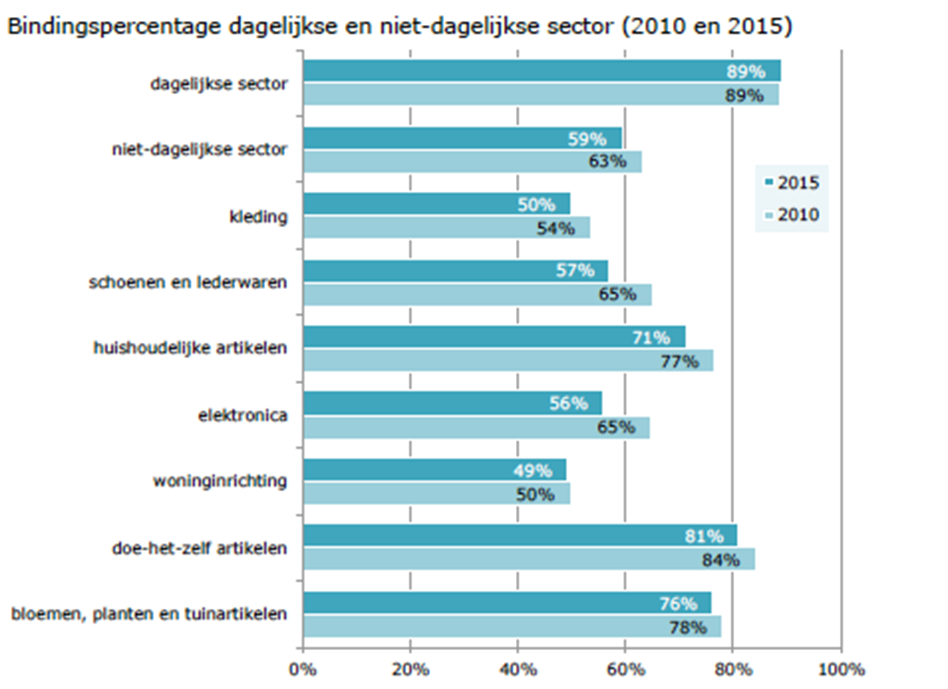

Deze resultaten hebben betrekking op de non-food. Het effect op food is vooralsnog gering. Een indicatie hiervoor is het bindingspercentage, ofwel welk deel van de besteding wordt gedaan in een plaatselijke winkel. Hierbij valt het op dat vooral kleding, schoenen en elektronica minder plaatselijk worden gekocht. Dit zijn tevens de grote groeisectoren op internet. Hier is duidelijk het substitutie-effect met internet zichtbaar:

Voor levensmiddelen is het beeld wezenlijk anders. Levensmiddelen worden bij voorkeur in de eigen omgeving gekocht. De binding is meestal hoog, vooral in plaatsen met meer dan 10.000 inwoners. In de kleinere plaatsen zullen de aankopen bij de lokale supermarkt aangevuld worden met aankopen buiten de plaats. Maar in alle gevallen zal er sprake blijven van een plaatselijke supermarkt, die naast een voorzieningsbehoefte ook bij zal dragen aan de sociale cohesie.

Het onderzoek van I&O research had betrekking op Oost-Nederland. Vooralsnog is er geen reden om aan te nemen dat deze ontwikkelingen a-typisch zijn voor geheel Nederland. Natuurlijk, de Randstad heeft een andere dynamiek, maar ook hier zien wij een trek naar grote steden en naar grote winkelcentra naast de aankopen op internet. Kopers maken een duidelijk onderscheid tussen food (lokaal kopen) en non-food, dat gekocht wordt op internet of bij een grote stad of groot winkelcentrum. Juist de combinatie van vrijetijdsbesteding, een gevarieerd aanbod van winkels en andere faciliteiten (holistisch aanbod) vormt een belangrijk motief om naar grotere centra te gaan. De krimp in het winkelaanbod zal dus vooral de middelgrote kernen treffen, waarin nu nog een redelijk divers winkelaanbod is.

Is er dan niets aan te doen?

Bij de pakken neer zitten is geen oplossing. De klanten motiveren om maar lokaal te kopen heeft maar een beperkt effect. Ook kan gekeken worden naar het businessmodel. Winkels verdwijnen omdat er geen winst te behalen is, of met andere woorden het break-even-point is te hoog voor het huidige omzetniveau. Dat punt moet dus omlaag. Enkele mogelijke oplossingen:

- Lagere huurprijzen per vierkante meter

- Minder meters per winkel

- Voorraden in consignatie

- Levering via dropshipping

- Nauwer samenwerken met andere collega’s

- Alleen openen in de weekenden (daarin wordt toch 80 procent van de omzet behaald). Dit biedt mogelijkheden om een baan erbij te nemen voor de eigenaar of de partner

- Participeren in een online platform zoals Bol.com, Marktplaats.nl of een lokaal platform van de gemeente

- Niet in transacties denken, maar aan totale service door meer diensten aan te bieden, maar ook door nieuwe denkwijzen en business modellen. Samenwerken met leveranciers zou weleens een sleutel hiervoor kunnen zijn.

Als het break-even-point omlaag is te brengen, ontstaat er ook een betere basis. Natuurlijk vraagt dit om een andere ‘mindset’, om disruptie in de retail en de supply chain; om nieuwe businessmodellen, maar het gaat wel over de eigen toekomst. Er ligt ook een grote verantwoordelijkheid bij de lokale politiek om een visie te hebben op de toekomst van het winkelgebied. Wat kan er gedaan worden om de levendigheid van een plaats te bevorderen zonder winkels? Horeca, cultuur, dorpshuis, andere voorzieningen?

Het probleem bij de ondernemers neerleggen is naïef. Voor middelgrote gemeenten geldt eigenlijk dezelfde uitdaging: kan het centrum nog concurreren met buurtgemeenten of de 'grote stad'? De gemeente moet hier samen met de vastgoedeigenaren en ondernemers een visie ontwikkelen en bereid zijn hier ook (financiële) consequenties aan te verbinden. Een plaats zonder winkels heeft gevolgen voor de levendigheid van deze plaats en voor de opbrengsten aan onroerendezaakbelasting en andere heffingen, dus een directe weerslag op de begroting kan niet uitblijven. Vaak wordt nog gebruik gemaakt van een retailvisie van 2008 of nog ouder, van koopstromen van 2010 of maar helemaal niet. Zelden wordt aan de inwoners gevraagd wat zij willen (via de belevenismonitor) of wordt geëxperimenteerd met bijvoorbeeld gratis parkeren, of blauwe zones.

Het komt er echt op aan op basis van recente koopstromen een nieuwe invulling te geven aan de centra van kernen tot 50.000 inwoners. De grote plaatsen en winkelcentra moeten ook aanpassen met beleving (hedonie) en activiteiten. Grote winkels willen alleen nog maar vestigingen in grote plaatsen of populaire winkelcentra. Vaak vechten gemeenten tegen andere buurgemeenten, waarbij het vechten is om de laatste euro die in de winkel wordt besteed. Samenwerken is een beter alternatief. Een grotere rol voor de provinciale overheid is hierbij een vereiste. Maar ook de landelijke overheid moet een belangrijke rol spelen. In de jaren zestig waren er beëindigingssubsidies voor kleine winkeliers, die de strijd tegen de supermarkten dreigden te verliezen. Waarom is dit nu niet het geval? Waarom wordt alleen een subsidie verstrekt om leegstand tegen te gaan, terwijl dit in het belang is van de vastgoedsector? Waarom wordt de krimp in de fysieke retail niet gemanaged en wordt er geen duidelijke strategie gevoerd? Een beëindigingsvergoeding of een herinrichtingssubsidie in deze kleinere kernen is toch logisch om de leefbaarheid van deze plaatsen te behoeden?

Kortom

De koopstromen geven een duidelijk beeld van de ontwikkeling van de laatste 5 jaar. De trend is duidelijk en heeft grote gevolgen voor kleine en middelgrote kernen. Klanten kopen anders en hebben andere koopmotieven. De consequenties hiervan zijn te ingrijpend om het probleem eenzijdig bij de retailers te leggen, er is regievoering nodig. Deze regie kan vanuit de centrale overheid komen, maar ook moet de provincie veel meer beleid ontwikkelen, anders vechten de gemeentes alleen maar met elkaar. Iedereen zal dan onherroepelijk verliezer zijn, inwoners van deze plaatsen voorop.

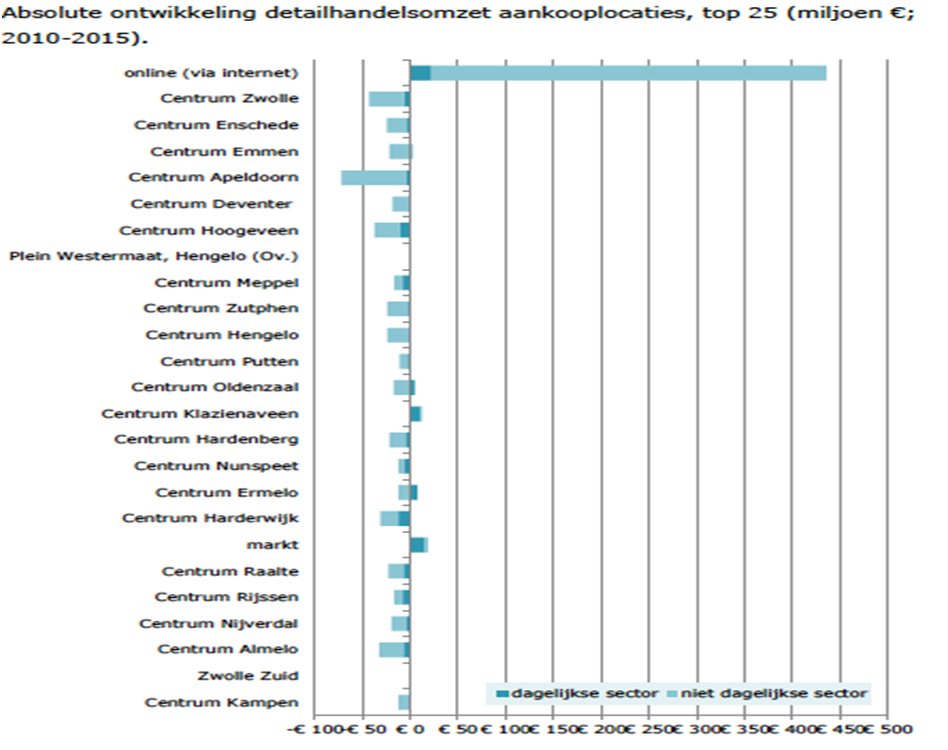

Een indicatie op plaatsniveau laat een uniform (negatief) beeld zien:

____________________

Aspecten van het nieuwe koopgedrag

Er wordt meer op internet gekocht

Er wordt meer bij grote winkelcentra gekocht

Er wordt goedkoper gekocht om geld te besparen

Er wordt meer gespaard door de onzekere toekomst

Er wordt meer afgelost op hypotheken door de onzekerheid over de waarde van huizen

Nieuwe internet toepassingen zoals de smartphone, games en internet TV vragen een steeds groter deel van het (vrijbesteedbare) budget

Er zijn meer singles (eenpersoonshuishoudens) in Nederland (2,8 miljoen), die een ander gedrag hebben en meer kosten

Er is een grote tijdsdruk bij de Y generatie, geboren na 1970

____________________

Cor Molenaar is buitengewoon hoogleraar aan de Rotterdam School of Management (RSM) onderdeel van de Erasmus Universiteit. Dit artikel verscheen eerder op Cormolenaar.nl.

{kind=link}

{kind=link}

.png){kind=link}

{kind=link}

.png){kind=link}

{kind=link}

Ondanks dat je het van te voren weet schrik ik toch elke keer weer als ik cijfers over dit onderwerp zie. Vraag me af hoeveel gemeenten er zijn die een krimpstrategie hebben klaarliggen. Het zou me niets verbazen als ze stuk voor stuk denken dat juist zij degene zijn die het gaan overleven.

Gaat een best slagveld worden, en een gemis...

Colleges van B&W, beste ambtenarij in Nederland. Durf keuzes te maken. Een compacter kernwinkelapparaat is ook een keuze. We kunnen niet alle (winkel-)voorzieningen in stand houden in kleine dorpen tot middelgrote steden van +- 50.000 inwoners.

Het zwaartepunt is al verschoven naar de grote steden die alleen nog maar meer een magneetfunctie zullen gaan vervullen voor o.a. jongeren en hun zoektocht naar werkgelegenheid.

Neem als voorbeeld het bedrijfsleven: Bijenkorf versus V&D. Duidelijk en drastische keuzes maken, hoe vervelend soms ook betekent bestaansrecht op de lange termijn.

Met de openbare ruimte opnieuw inrichten, kunst in de binnenstad plaatsen, ledverlichting, het toevoegen van groen, de zoveelste binnenstadspas komen we er gewoon niet. Hoe goed sommige initiatieven ook zijn. De rode draad is dat dit de structurele onderhuidse problemen niet oplost.

Volstrekt mee eens. Er wordt nog veel te veel afgewacht. Nieuwe kernen ontstaan zonder winkels met alle consequenties voor de gemeentelijke begroting. Ik ben nog geen krimpstrategie tegengekomen. Wachten is echt verliezen.Leefbaarheid van plaatsen loopt gevaar. Dank jullie voor het commentaar.