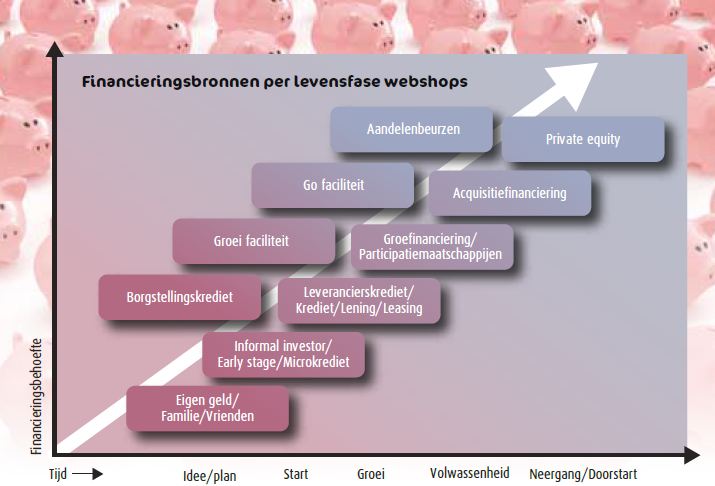

U heeft een businessidee voor een webshop. Op welke wijze gaat u dit idee financieren? Of: u heeft al tien jaar een webshop, maar om echt te groeien is aanvullend kapitaal nodig. Waar haalt u in dat geval het groeikapitaal vandaan om uw ambities te verwezenlijken?

In dit artikel leest u over de verschillende financieringsbronnen, gerelateerd aan de levensfase waarin een webshop zich bevindt.

Tekst: Michel Knubben

Veel webshops zijn in de eerste ontwikkelingsfasen met relatief weinig vreemd vermogen gefinancierd. Ook wanneer de financieringsstructuur van grote webshops wordt geanalyseerd, blijkt er verrassend weinig vreemd vermogen aanwezig te zijn. De groei wordt in dat geval vanuit de vrije kasstromen gefinancierd. Dat geldt zeker voor webshops die diensten verkopen of informatie groeperen zoals een marktplaats. Een optimale financieringsstructuur moet per levensfase worden afgestemd en ingericht, en moet beantwoorden aan de gekozen strategie. Hieronder vindt u aan de hand van de verschillende levensfasen de verschillende financieringsbronnen.

Idee-/planfase

Uw internetonderneming is nog maar een idee. Het krijgt vorm door te brainstormen over uw webshop en te sparren met familie en vrienden of experts in uw zakelijke netwerk. In deze fase schrijft u het businessplan. U heeft beperkt kapitaal nodig om wellicht een haalbaarheidsonderzoek of marktanalyse te verrichten. Dit zal over het algemeen uit eigen portemonnee komen, omdat het een relatief lage investering zal zijn. In de volgende fase zal er meer kapitaalbehoefte ontstaan. Het is dan ook aan te raden om uzelf alvast te oriënteren op particuliere investeerders (informal investors) of early stage investors (venture capital) - investeerders met focus op startende ondernemingen - indien extern risicodragend kapitaal benodigd is. Er zijn in de afgelopen jaren diverse online-platformen gestart die ondernemers en investeerders samenbrengen. Enkele daarvan worden ondersteund door de overheid.

Startfase

In deze fase gaat u uw webshop lanceren. U bent vooral bezig met zaken als webdesign, software, leveranciers, inkoop en marketing. In vergelijking met het starten van bedrijven in andere branches, heeft u tegenwoordig voor enkele honderden euro’s een webwinkel. Maar als u het wat professioneler wilt aanpakken, moet u rekening houden met een investering tussen de 5000 en 10.000 euro. Dit vertaalt zich dan in kwaliteit, techniek en toepassingen van de webshop. In de regel voelen banken er weinig voor deze fase te financieren, omdat er feitelijk nog geen onderneming is. Het risico is voor hen te hoog. Veel webshop-eigenaren starten met eigen spaargeld, omdat de toetredingsdrempels laag zijn. Jonge ondernemers en studenten lenen vaak het startkapitaal bij hun ouders of vrienden en beginnen dan op een zolder- of studentenkamer. In tegenstelling tot het openen van een fysieke winkel, waar je direct vanaf het begin een winkelpand moet huren, zijn de vaste kosten daardoor relatief laag. Indien er geen spaargeld of familiekapitaal beschikbaar is, kunt u zich wenden tot informal investors, early stage investors en is een microkrediet een goed alternatief. Deze vorm van krediet gaat samen met het coachen van u als ondernemer. De overheid biedt kleine ondernemers, die bij reguliere banken geen of moeilijk een lening rond krijgen, twee regelingen van microkredieten tot maximaal 35.000 euro. Bij de eerste regeling leent de ondernemer het microkrediet bij kredietverlener Qredits, een samenwerkingsverband tussen drie banken en enkele ministeries. Bij de tweede staat de overheid garant. Een ander financieringsinstrument dat niet vergeten mag worden, is leasing. Dit is uitermate geschikt voor kantoorinventaris en vervoermiddelen. Leasing komt eigenlijk terug in alle levensfasen.

Groeifase

In deze fase groeit uw webshop sterk. Na de startfase nemen financieringsrisico’s voor banken af. Als het goed gaat, weten klanten uw website te vinden. Er wordt winst gemaakt. U zult moeten investeren in voorraden, personeel en marketingactiviteiten. Ook de zolder- of studentenkamer wordt ingeruild voor een huurpand om verdere groei te realiseren, zodat de voorraad kan worden opgeslagen en het aangenomen personeel een plekje krijgt. Omdat leveranciers niet altijd verlangen dat u contant betaald, maar binnen een bepaald betalingstermijn, is dit een belangrijke vorm van krediet. Klanten betalen aan de ander kant direct online. Zo ontstaat er een sustainable werkkapitaal om verdere groei autonoom te financieren. Factoring, een vorm van debiteurenfinanciering, ligt minder voor de hand indien klanten hoofdzakelijk consumenten zijn. Het ligt anders wanneer gesproken wordt over business-to-business. Indien u toch bancaire financiering nodig acht, dient u een onderbouwd businessplan uit te werken met een analyse van de balansen, resultatenrekeningen en een kasstroomoverzicht. Het is aan te bevelen hierin ook een scenarioanalyse - managementcase en worstcase - op te nemen en aan te vullen met ratio’s (Debt/EBITDA, DSCR, ICR en S-ratio). U maakt hiermee een professionele indruk en laat zien dat u ‘in control’ bent. Wees ook bereid om persoonlijk bezit als onderpand in te brengen. Het is gebruikelijk dat de bank om privéborgstellingen vraagt. Indien uw persoonlijke zekerheden tekort schieten, kunt u ook gebruikmaken van een borgstellingkrediet (zie Senternovem.nl). De overheid staat dan bij de bank garant. U kunt hiermee voordeel doen om verdere groei te realiseren. De bancaire financiering is vaak niet genoeg om ‘echte’ grote stappen te maken, zeker wanneer u ambities heeft om ook buiten de landsgrenzen klanten te bedienen. Hiervoor is extra risicodragend kapitaal nodig. Het is een fabeltje dat investeringsmaatschappijen alleen gericht zijn op de grote deals. Er zijn veel Nederlandse investeringsmaatschappijen in de markt met een focus op het midden- en kleinbedrijf. Het voordeel is dat de investeerder dan ook regelmatig optreedt als sparringpartner van de ondernemer. In ruil voor risicodragend kapitaal verkrijgt de investeringsmaatschappij een aandelenbelang. Deze partijen zijn ook verstrekkers van achtergestelde leningen (mezzaninefinanciering). Zij eisen vaak een hogere rentevergoeding dan banken, omdat verstrekkers van achtergestelde leningen bij faillissement pas worden terugbetaald indien de andere vreemd vermogensverschaffers zijn afgelost.

Volwassenheidsfase

In de volwassenheidsfase stabiliseert de groei en ligt het accent op kostenbesparing om het eigen vermogen te laten groeien. De kasstromen zijn stabiel. U dient de concurrentie de baas te blijven en de focus ligt op gebruiksgemak, snelheid en service. Het is vaak niet mogelijk het benodigde kapitaal bij één-financiële partij op te halen. De financieringsstructuur zal een mix zijn van vreemd vermogen en risicodragend kapitaal. Zowel Nederlandse als buitenlandse private equity partijen hebben sterke interesse in ondernemingen met stabiele kasstromen. Het is niet ongebruikelijk dat investeerders op de deur kloppen met de melding: ‘Wij gaan uw onderneming kopen!’ Wees hierop voorbereid en betrek een adviseur bij dit proces.

Neergang- of doorstartfase

Als u geen kans ziet om in te spelen op de behoefte van klanten zal de vraag afnemen en zal de winst onder druk komen te staan. Wie gaat de webshop nieuw leven inblazen? U staat op een tweesprong: overgenomen worden door een strategische of financiële partij. Of ziet u nog heil in een herstructurering zodat een (her)startfase volgt? In deze fase moet u beslissingen nemen ten aanzien van de continuïteit en dus ook financieringsmogelijkheden. Als er toch sterk aan de levensvatbaarheid wordt getwijfeld is bedrijfsbeëindiging - stoppen of faillissement - het alternatief.

Tips voor alle levensfasen:

• Bereid financieringsaanvragen professioneel voor.

• Zorg voor een open communicatie naar banken, ook als het even tegen zit. Ook in mindere tijden is de bank dan welwillender om u financieel te ondersteunen.

• Stuur op kasstromen in plaats van op winst en beheers het werkkapitaal. Cash is king!

• Schat uw toekomstige kapitaalbehoefte steeds in voor de komende twee jaar en leg deze ook neer bij uw financiers.

Michiel Knubben is consultant bij Grant Thornton Corporate Finance. De organisatie assisteert onder andere bij fusie- en overnametrajecten (koop en verkoop) van ondernemingen in het midden- en grootbedrijf.

Dit artikel verscheen eerder in Twinkle 4-2011.

Inderdaad Factoring is een goede optie!

Waar baseer je dat precies op bas?