Deze zomer is wel duidelijk geworden dat de transformatie van de Nederlandse winkelstraat nog lang niet ten einde is. De deuren van kleinere winkels sluiten stilletjes, grote winkelketens halen het nieuws. Het valt me op dat de malaise lang niet alle winkels en alle gebieden treft.

Tekst: Cor Molenaar

Grote steden in de Randstad hebben nog steeds een volwaardig winkelaanbod, terwijl kleinere plaatsen in Nederland (onder de vijftigduizend inwoners) steeds minder winkels hebben. Het is duidelijk dat het in stand houden van het klassieke winkelgebied steeds moeilijker wordt: minder bezoekers, mindere bedrijfsresultaten door lagere omzet en te hoge (vaste) kosten. De oorzaken zijn velerlei: parkeerkosten, die bezoekers als irritant ervaren, slechte bereikbaarheid, beperkte openingstijden, een niet verrassend aanbod, kortom te weinig hedonie. Dit draagt inderdaad allemaal bij aan de problemen van winkels, maar het is niet de oorzaak.

De genoemde fricties vallen nog binnen de eigen mogelijkheden om te veranderen. Langere openingstijden, lagere parkeerkosten, lagere huren, leukere winkels, gastvrijheid, noemt u maar op. Maar dat is niet voldoende; daarnaast is samenwerking nodig tussen alle partijen.

Zolang gemeenten de parkeerkosten niet willen afschaffen of differentiëren, omdat dit leidt tot een begrotingstekort, zolang vastgoedexploitanten blijven roepen dat er een zonnige toekomst is voor winkels ondanks toenemende leegstand en stijgende internetverkopen en zolang fabrikanten niet het voorraadrisico wegnemen van winkels, zullen al deze aanpassingen niet tot het beoogde doel leiden: leuke winkels in leuke binnensteden. Bij outletcentra is er een duidelijke regisseur, de exploitant, maar wie heeft de regie over de binnenstad? Te veel tegenstrijdige belangen en competenties. Daarnaast is het huidige retailmodel met veel schakels in de supply chain te duur en te star om snel te kunnen reageren op veranderingen in het koopgedrag. Ketens als H&M, Zara en Primark hebben korte lijnen, ze schakelen snel en ze zijn succesvol.

En dan zijn er nog de effecten van internet.

Het effect van internet

Om het effect van internet uit te drukken, wordt vaak met een rekenkundig gemiddelde gewerkt. Het is zo lekker makkelijk: optellen en delen door het aantal waarnemingen. Dit leidt echter tot onjuistheid bij een te grote variatie in waarnemingen en bij een niet homogene verzameling. Aan het gevaar van gemiddelden heb ik eerder een analyse gewijd.

Een rekenkundig gemiddelde over online productaankopen zegt niets over het effect op winkels in winkelcentra; het is een schijngemiddelde. De gemiddelde Nederlander is ook niet half man en half vrouw. Bij de bepaling van dit gemiddelde worden eerst homogene (gelijksoortige) groepen gemaakt van alle mannen en alle vrouwen om vandaar uit de gemiddelde man en de gemiddelde vrouw te bepalen. Dit geldt ook bij internetverkopen; je moet eerst naar het soort winkels kijken in de winkelstraat, deze groeperen en dan naar het effect van internet op het koopgedrag kijken.

Lopend door een winkelstraat zie je modewinkels, schoenenwinkels, speelgoedzaken en aanbieders van consumentenelektronica. Juist deze segmenten staan onder druk, wat leidt tot een afname van dit soort winkels in winkelgebieden: neem ITs, Dixons en Scheer & Foppen verdwenen, terwijl Bol.com en vooral Coolblue een spectaculaire groei lieten zien op het terrein van consumentenelektronica.

Bart Smit verdwijnt uit de winkelstraat. Vele kleine speelgoedzaken gingen hem voor, terwijl er steeds meer speelgoed op internet gekocht wordt, van Bol.com tot Coolblue tot vele andere speelgoed aanbieders. Ook Bart Smit zal voortleven op internet.

Het modesegment is een duidelijke trekker voor winkelstraten, maar steeds meer modewinkels verdwijnen of komen in een afgeslankte vorm terug. De laatste maanden is dit toch wel een dramatische ontwikkeling, Houtbrox, Hugo Bos, MS Mode, Perry Sport, La Ligna, Miss Etam, Mexx, wie volgt?

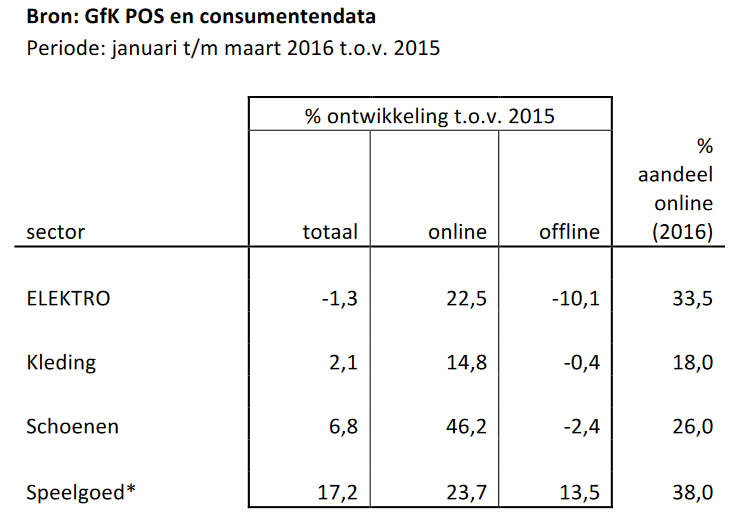

Ook Schoenenreus, de winkels van Macintosh en vele kleinere schoenenwinkels sloten hun deuren. Deze formules maakten binnensteden en winkelgebieden aantrekkelijk. Natuurlijk zijn er andere omstandigheden die bijdragen aan de winkelstraatmalaise (zie hierboven), maar ook het effect van internet is onmiskenbaar. Het aandeel online steeg juist flink in deze sectoren. Het afgelopen jaar alleen al stegen de internetverkopen van consumentenelektronica met 22,5 procent, die van schoenen met 46,2 procent, mode met 14,8 procent en speelgoed met 23,7 procent. Het aandeel van internetverkopen in deze sectoren groeide van 18 procent in mode naar 38 procent bij speelgoed. Ook als deze aankopen bij een bestaande winkelketen plaatsvinden, zoals Media Markt of Bart Smit verdwijnt de noodzaak voor winkels. Een beperkt aantal winkels op centrale locaties kan toereikend zijn.

De geschetste ontwikkeling beperkt zich niet tot Nederland. In omringende landen is een soortgelijke ontwikkeling gaande, evenals in de VS. Walmart erkent dat de online slag verloren is. Het neemt Jet.com over om een alternatief te bieden aan Amazon (Walmart is in totaal nog wel drie keer groter). Target rapporteert een omzetdaling van 1,1 procent een heeft vooral last van internet verkopen. Tenslotte sluit Macy’s honderd winkels vanwege een veranderend koopgedrag door internet.

Klanten kopen anders dan vroeger

Er wordt meer gespaard en er worden meer schulden afgelost waardoor er een verandering ontstaat in de consumptieve bestedingen. Deflatie doemt op, met uitgestelde aankopen als gevolg, waardoor economische impulsen direct verdwijnen op de bankrekening (de angst van de recessie). Als er gekocht moet worden, beschikt de klant over meer informatie en meer mogelijkheden dan vroeger. Waarom zou je dan nog bij de lokale winkel kopen? Eigenlijk heeft de klant de regie over zijn bestedingen (en consumptie), de dwangmatigheid om te kopen in een (lokale) winkel is verdwenen. Het koopgedrag wordt bepaald door keuzevrijheid en wordt gebaseerd op informatie die internet biedt. Enkele jaren geleden had je geen keuze als je iets wilde kopen, je moest wel naar de winkel. Afhankelijk van de mobiliteit was dat een winkel dichtbij of wat verder weg. Nu kan men kiezen uit leuke winkelcentra, outletcentra of internet.

Internet is een goed alternatief geworden, een alternatief dat steeds meer mogelijkheden biedt en nog veel meer zal bieden met de smartphone, virtual reality (VR), augmented reality (AR) en steeds snellere levering. Fysiek winkelen zal een eigen plaats moeten veroveren in het nieuwe koopgedrag. De signalen hiertoe zijn aanwezig: Rosada outletcentrum laat goede groeicijfers zien (plus 64 procent), evenals andere outlet centra. In Nederland wordt, evenals bijvoorbeeld in Engeland of Amerika, ‘out of town’ shopping populairder. Die trend zet door als autobezoek aan binnensteden door parkeerkosten en milieumaatregelen aan banden wordt gelegd. Nieuwe winkelcentra zoals Leidschenhage spelen hier op in.

De dienstverlening van webwinkels benadert steeds meer die van fysiek winkelen, vaak is zelfs beter: neem het recht op retour, met recht op geld terug en ondersteuning voor, tijdens en na de koop. Tel daar attractieve prijzen door een directe koppeling met fabrikanten bij op. De opkomende platformeconomie zal hier in de nabije toekomst de basis voor bieden. Denk aan Alibaba, Uber en AirBnB, maar ook aan de marktplaatsen van Amazon.com en Bol.com.

Door dataverstrekking vergaren online verkopers direct kennis van klanten en hun koopgedrag. Juist deze klantkennis is een troef voor webwinkeliers. Omdat fysieke winkels deze klantkennis doorgaans niet hebben en ze niet direct kunnen communiceren met klanten is er een duidelijke concurrentieachterstand ontstaan voor deze groep.

De concurrentiestrijd wordt steeds heviger:

- Er vind een gevecht plaats om de euro in de portemonnee van de klant, met alle andere bestedingsmogelijkheden van horeca tot sport tot de aflossing van hypotheken

- Er zijn nieuwe toetreders in de winkelstraat, die van een ander concept uitgaan zoals fast fashion of abonnementsvormen.

- We zien winkelcentra (inclusief outlets), waarbij de projectontwikkelaar een duidelijke regie voert om bezoekers te trekken. In binnensteden is de regievoering versnipperd en vaak contraproductief.

- De komende jaren zal deze strijd nog heviger worden. Alibaba heeft al een kantoor geopend in Nederland. Amazon wil zijn internationale expansie intensiveren. Er zijn al voldoende signalen om aan te nemen dat op afzienbare termijn ook Nederland ‘doelwit’ gaat worden.

- Nieuwe technologieën zoals VR, AR, drones en zelfsturende auto’s zullen door webwinkels ingezet gaan worden om de service te verhogen.

- Fabrikanten zullen ook hun businessmodellen aanpassen om sneller op veranderingen te kunnen reageren. De noodzaak van klantendata is opportuun. Hierbij zal er zeker sprake zijn van ‘forward integration’, met eigen winkels, een plek in outlet centra en online.

In dynamische markten geldt het adagium: ogen op de bal houden. Aanpassen; niet ontkennen, maar meereageren met veranderingen. Weten wat er gebeurt, is daarbij essentieel. Het hebben van kennis van klanten, directe communicatie met klanten en ondersteuning bij het koopproces, op het juiste moment, is doorslaggevend voor succes.

Cor Molenaar is buitengewoon hoogleraar aan de Rotterdam School of Management (RSM) onderdeel van de Erasmus Universiteit. Dit artikel verscheen eerder op Cormolenaar.nl.

{kind=link}

Er is op dit moment 0 keer gereageerd op:

Fysieke winkels moeten hun eigen plek veroveren

Je kunt niet meer reageren op dit artikel.