Als je door een willekeurig winkelgebied loopt, buiten de Randstad, zie je duidelijk de veranderingen in het winkellandschap. Leegstand, oude winkelpanden die een andere bestemming hebben gekregen, rustige winkelstraten. De herstructurering van de retail is in volle gang.

Tekst: Cor Molenaar

Als je goed naar de onderzoeken kijkt, zie je eenzelfde ontwikkeling: de leegstand buiten de Randstad neemt toe, er is sprake van krimpende winkelgebieden, gemeenten zoeken naarstig naar oplossingen samen met de winkeliers en de verkopen via internet groeien onverminderd door.

Conservatieven

Daarvoor moet je wel in de cijfers duiken. Veelal blijft het bij gemiddelden in de ‘headlines’, waardoor een verkeerd signaal naar de markt wordt afgegeven. Oude belanghebbenden, inclusief sommige adviseurs, bagatelliseren de ontwikkeling. Hiermee wordt door de conservatieven de suggestie gegeven dat het allemaal wel meevalt en goed zal komen. ‘Als je geknipt wordt, moet je stil zitten’, zeggen ze wel eens.. Amerikanen kijken met verbazing naar de laconieke houding: waarom zijn jullie in Nederland zo druk bezig de ontwikkelingen te bagatelliseren en het oude te handhaven, waardoor je de kansen van de toekomst mist?

Gemiddelden

Iedere week publiceert GfK een monitor, die voor een aantal niet-dagelijkse aankopen de ontwikkeling weergeeft van fysieke winkels en online aanbieders. Hierbij moet gedacht worden aan speelgoed, huishoudelijke apparatuur, consumentenelektronica, media en entertainment, boeken, schoenen en kleding. Dit zijn juist de branches die vanouds het winkelbeeld domineerden en nu de veroorzaker zijn van de krimp in het winkelaanbod. Het onderzoek is gebaseerd op omzetcijfers van een grote groep retailers. Deze cijfers geven een duidelijke indicatie van de verandering in het koopgedrag. Retailomzet is tegenwoordig winkelomzet + internetomzet. Juist deze branches laten een sterke groei zien in de internetverkopen (gemiddeld wordt 20 procent van deze artikelen via internet gekocht).

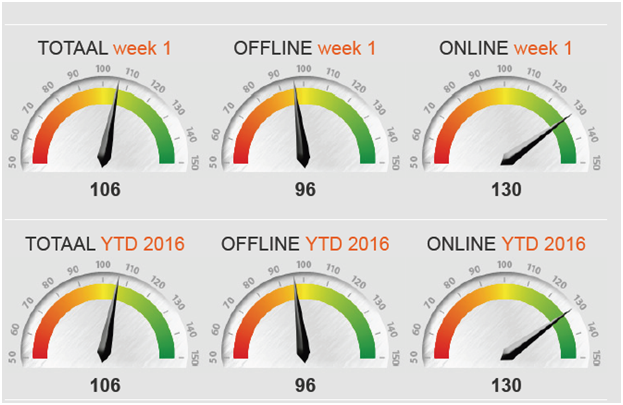

Voor de eerste week van januari is een duidelijk voorzettende trend aan de gang van 2015

Bron GFK Retail&Technology,12 januari 2016Deze cijfers zijn relevant, aangezien de meeste winkels in de winkelstraat uit deze branches bestaan. Dit zijn winkels waar klanten bewust naar toe gaan. De verschuiving van winkels naar internet heeft dus direct invloed op de benodigde vierkante meters of het aantal winkels. De eerste twee weken van dit jaar ziet u een stijging van de verkoop met 6 procent in deze branches, maar de winkels laten een krimp zien in de omzet van 4 procent. De online verkopen zijn gecorrigeerd voor retouren en stijgen met 30 procent. Omzet zegt niet alles over de winstgevendheid, maar dat een omzetkrimp niet goed is voor het rendement en dat door de toegenomen concurrentie ook de winstmarges onder druk staan is duidelijk. De mondige klant kijkt en vergelijkt immers.

Over 2015 was eenzelfde trend te zien. De genoemde branches lieten een stijging zien in de totale omzet (8 procent), maar deze stijging komt vooral door het aandeel van internet. Dit hoeft niet erg te zijn als de afnemende winkelverkoop hiermee gecompenseerd wordt, zoals bij de bekende winkelketens vaak gebeurt. Maar op internet zijn ook andere grote aanbieders, die geen of slechts enkele winkels hebben. Deze winkels zijn vaak servicepunten ondersteunend zijn aan de website, zoals bij Coolblue.

Bron: GFK retail en technologyDe sterke groei van internet bij deze branches (24 procent) heeft ook te maken met de intensivering van de reclamecampagnes van de grote spelers, de duidelijke top of mind positie van grote spelers bij consumenten en van het serviceniveau. Denkt u maar aan Zalando, Wehkamp, Bol.com en Coolblue, die ook tv-reclames gebruikten in de belangrijke koopperiodes. ‘Same day delivery’ begint door te breken, ‘next day delivery’ bij bestellingen tot ongeveer 23.00 uur is usance geworden.

De specifieke ontwikkeling per branche in 2015

De groeicijfers en omzetindices zijn gemiddelden voor de gezamenlijke ontwikkelingen van de verkopen in al deze branches. Als je dieper analyseert, en specifiek naar iedere branche kijkt, worden de problemen van deze winkels duidelijk:

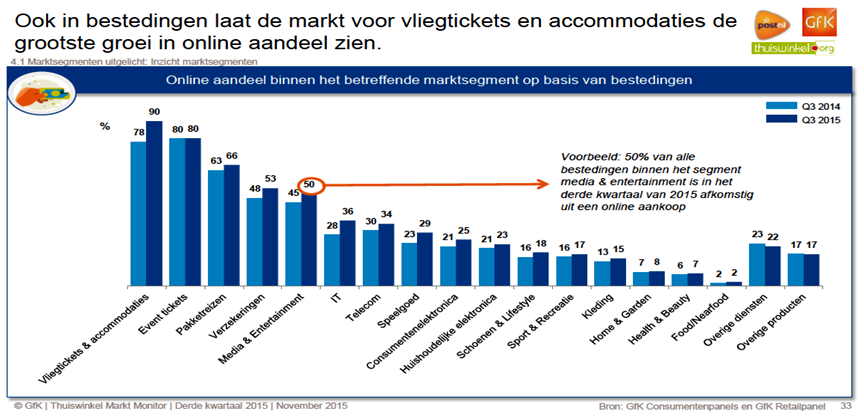

In 2015 werd 36 procent van de IT, 29 procent van het speelgoed, 25 procent van de consumentenelektronica, 18 procent van de schoenen en lifestyle-producten en 15 procent van de kleding online besteed. Aangezien het vierde kwartaal een verdere groei heeft laten zien, zullen deze percentages waarschijnlijk nog naar boven worden bijgesteld. Juist de vergelijking op brancheniveau, van branches die de winkelstraat domineren, tonen duidelijk het nieuwe koopgedrag aan en de invloed van internet hierop. Dit onderstreept de stelling dat je niet af moet gaan op gemiddelden of macrocijfers, die tot een verkeerde interpretatie leiden. Dat het consumentenvertrouwen toeneemt, wil niet zeggen dat er in de winkel meer wordt uitgegeven. ‘De online verkopen zijn maar 5 procent van de consumptieve bestedingen’, wordt wel eens gezegd, maar tanken doe je niet online. Beslissers worden op het verkeerde been gezet, waardoor ook verkeerde strategische keuzes worden gemaakt, met alle bekende gevolgen.

Leegstand

‘Leegstand is voor het eerst weer dalend’. Een kop die hoopt geeft voor de winkelier zou je denken, alleen is de koppeling tussen leegstand en winkels niet hard te maken. Winkels kunnen kleiner worden, leegstaan met een lopend huurcontract of winkelpanden kunnen een andere bestemming hebben gekregen zoals je nu vaak ziet: een woonbestemming, ontmoetingshuis, culturele bestemming of horeca. Leegstand is een indicatie voor de vastgoed voor de beschikbaarheid van winkelpanden, maar niet voor winkels of het succes van winkels.

Ook in dit geval moet verder worden gezocht naar de onderliggende cijfers en in veel gevallen per gemeente of winkelgebied. Natuurlijk de Randstad doet het goed, steden als Den Haag en Amsterdam kennen eigenlijk geen leegstand en in de PC Hoofdstraat en de Kalverstraat worden nog forse tekengelden betaald. Maar deze straten en deze steden zijn niet indicatief voor heel Nederland. Vooral middelgrote en kleinere plaatsen laten de effecten van het nieuwe koopgedrag duidelijk zien in het winkelaanbod. Gezien de ontwikkelingen van de laatste maanden en de voortzetting van de trend dit jaar, is de herstructurering nog volop aan de gang. Winkelketens die niet relevant meer worden gevonden door klanten (zoals V&D en Macintosh) verdwijnen, maar er zullen ook steeds weer nieuwe winkels komen, die weél relevant zijn voor klanten (leuke kleinere winkels met onderscheidend aanbod of bijvoorbeeld Flying Tiger uit Denemarken). Ook grote aanbieders, die internet wel goed integreren binnen het concept, duidelijk focussen op hun doelgroep en kiezen voor de klant zijn succesvol. Neem Media Markt, Bijenkorf, van Haaren, Rituals en Jamin, om er enkele te noemen. Op lokaal niveau zie je succesvolle Expert-dealers, omdat ze dicht bij de klant staan, extra services bieden en juist focussen op producten en diensten die specifiek zijn voor hun klanten. Natuurlijk zijn er nog heel veel andere ketens en zelfstandige winkeliers die aanpassen en daardoor succesvol zijn.

De conclusie die Locatus trekt uit de winkelleegstandcijfers 2015:

‘We zien al jaren dat de winkelmarkt dynamisch is en zichzelf reguleert. De afgelopen 10 jaar zagen we met een zware economische crisis en toenemende bestedingen via internet, de leegstand slechts 3 procent toenemen. Nu het economisch beter gaat, neemt de leegstand weer af. Wel zien we steeds duidelijker welke winkelgebieden de consument interessant vindt. Lang niet alle winkelgebieden profiteren mee van de economische opleving.’

Dat internet een groter deel van de omzet afpakt in de genoemde branches is duidelijk. Het rapport van Locatus geeft aan dat het gemiddelde zowel winnaars kent (Randstad en leuke attractieve centra) en verliezers (stadsdeelcentra en binnensteden in middelgrote steden). Dit is de meerderheid van de Nederlandse steden. Er zijn 225 gemeenten buiten de Randstad, die te maken krijgen met krimp van het winkelaanbod en krimp van het winkelgebied. Klanten kiezen andere mogelijkheden, namelijk internet (zoals gezien) maar ook voor de leuke winkelgebieden zoals Locatus signaleert. Grote steden met leuke centra en grote winkelcentra (Hoog Catharijne, het nieuwe Leidsenhage en outletcentra) zullen dan ook steeds aantrekkelijker worden. In dit kader is het niet moeilijk om te voorspellen dat het beoogde outletcentrum in Assen direct consequenties zal krijgen voor de betreffende winkels in dezelfde branches in een wijde omgeving, Assen voorop.

Assen

Zonder het outletcentrum is de vraag of Assen wel zo leuk zou zijn om te winkelen, zeker gezien de resultaten van het koopstromenonderzoek van I&O. Assen ligt tussen twee aantrekkelijke binnensteden. Met het outletcentrum krijgt Assen een aantrekkelijk initiatief voor een grote omgeving en ontstaat er een machtsevenwicht met Zwolle en Groningen. Maar daarnaast wordt een groot deel van de opbrengsten besteed aan het aanpassen van het centrum aan het nieuwe gedrag van klanten: de urbanisatie, de integratie van horeca, cultuur en vrijetijdsbesteding. Opeens zijn er middelen vrijgekomen voor de aanpassing van de stad en is een outletcentrum de magneet voor een wijde omgeving. De uitdaging voor alle betrokkenen is nu om een echt leuk, hedonisch centrum te realiseren voor inwoners, bezoekers en toeristen. Hier horen leuke kleine winkels ook bij, een woonfunctie voor alle leeftijdsgroepen, ontspanning en horeca. Een duidelijk voorbeeld van het inspelen op de kansen van toekomst in plaats van het verdedigen van oude structuren. Inspelen op het gedrag en wensen van klanten.

Impact koopgedrag op middelgrote en kleine plaatsen

Locatus heeft dit gesignaleerd en iedereen die weleens een gemeente van beperkte omvang (tot 40.000 inwoners) bezoekt, ziet het effect of zal het effect steeds sterker zien. Het nieuwe koopgedrag leidt tot een afname van winkels (voor niet-dagelijkse aankopen) in deze plaats. Ook webwinkels moeten klanten binden en een top of mind positie creëren, waardoor de grote aanbieders ook steeds groter worden. I&O Research heeft in 2011 een grootschalig koopstromenonderzoek uitgevoerd in Nederland en voor Oost-Nederland is dit herhaald in het voorjaar van 2015. Hierdoor is een mooie objectieve vergelijking te maken tussen 2011 en 2015. De bevindingen van dit onderzoek onderschrijven de trend van het andere koopgedrag en de krimp bij kleinere gemeenten.

Bron I&O Research 2015

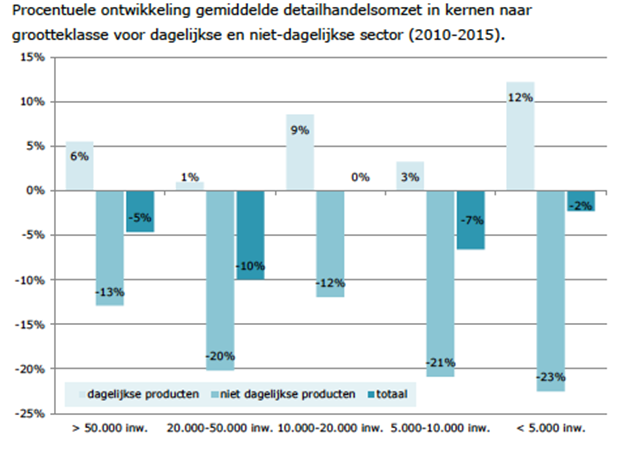

In bovenstaande tabel grafiek is duidelijk te zien dat bij kleinere gemeenten de supermarkt het nieuwe middelpunt wordt. Deze zorgt voor de sociale cohesie en wordt aangevuld met wat winkels voor dagelijkse behoeften zoals een Kruidvat, Blokker, Action of een Hema. In alle gemeenten is een omzetgroei te zien voor de dagelijkse aankopen. Winkels in de genoemde branches, schoenen, speelgoed, mode en elektronica zullen grotendeels verdwijnen. Sinds 2011 is de omzet voor niet-dagelijkse aankopen in deze gemeenten fors gedaald: bij een gemeente tot 5.000 inwoners met 23 procent, tussen 5.000 en 10.000 inwoners met 21 procent, tussen 10.000 inwoners en 20.000 inwoners met 12 procent en tussen 20.000 inwoners en 50.000 inwoners met 20 procent.

Grote steden boven de 50.000 inwoners zagen een krimp van (slechts) 13 procent. In deze steden is het effect van internet gecompenseerd door de attractiviteit van het centrum met recreatief winkelen als gevolg. Hoe kleiner het aantal inwoners, hoe groter het effect op het winkelaanbod door internet en door het recreatieve karakter van winkelen de 'trek' naar andere winkelgebieden. Door de mobiliteit van klanten zijn grote steden en outletcentra de trekkers geworden.

Socio-economische effecten

Het koopgedrag verandert ook door enkele opvallende socio-economische veranderingen. De toegenomen urbanisatie bijvoorbeeld, waarbij jong en oud weer teruggaan naar een grote stad, vanwege de werkgelegenheid, de sociale contacten, de cultuur en het vermaak en voor jongeren het aanbod aan barretjes en andere vormen van 'natte horeca. Daarnaast geldt voor gescheiden mensen nog het voordeel dat gedeeld ouderschap beter is te regelen.

Ook is er sprake van een toenemende druk op het vrij besteedbare inkomen. Dit heeft te maken met een toegenomen belastingdruk, zowel van de centrale als de lokale overheid, de kosten voor alimentatie (en de lagere opbrengsten bij de ontvangende partij) en de extra kosten voor mensen die alleen wonen. Er zijn al 2,8 miljoen eenpersoonshuishoudens, een totaal van 35 procent van alle huishoudens. Dit percentage zal de komende jaren nog flink stijgen in navolging van andere landen zoals België, Engeland en de VS.

Daarnaast zal een groeiend deel van dit vrij besteedbaar inkomen worden uitgegeven aan internetgerelateerde producten en diensten, zoals de smartphone, apps, games en online abonnementen (zoals bv Ziggo). Momenteel is dit percentage ongeveer 10 procent (in 2010 was dit nog verwaarloosbaar). Bij jongeren is dit al 25 procent. Diverse indicaties wijzen erop dat dit percentage snel zal stijgen naar ongeveer 20 procent tot 25 procent in 2020. Dit soort uitgaven wordt dus niet in de winkel gedaan. Dit zal ertoe leiden dat klanten ruimte zoeken voor deze uitgaven. Minder vakanties, goedkopere vakanties en goedkopere aankopen van soortgelijke producten. Dit verklaart voor een deel het succes van het lage prijzensegment met Primark en Lidl. Dit effect is ook niet typisch Nederlands, maar bijvoorbeeld ook heel sterk te zien in Engeland. De suggestie dat deze verandering komt door de recessie is dus maar ten dele waar.

Mobiliteitseffecten

Bij mobiliteit dringt de vraag zich op wie moet betalen. Wie moet er betalen voor parkeren? De bezoekers, de winkels, gemeente of via een omslagstelsel alle inwoners? Deze vraag is met name opportuun, omdat bezoekers betaald parkeren als een dissatisfier zien. De keuze over het parkeren moet gemaakt worden, door de gemeente in samenwerking met winkeliers. Of het afschaffen van betaald parkeren een positief effect heeft op het bezoek aan een centrum dient per locatie onderzocht te worden. Vaak adviseer ik een belevingsmonitor (onderzoek) te houden door bureau Evize, waarbij naar alle aspecten van een winkelgebied/binnenstad wordt gekeken. Hoe beleven bezoekers dit? Wat motiveert bezoekers, wat kan verbeterd worden en welke hedonische factoren maken dit gebied leuk? Parkeerkosten, betaald parkeren, is een onderdeel van dit onderzoek. Een -0- meting en na enige tijd de -1- meting, waarbij de effecten objectief en integraal kunnen worden bepaald. Hierdoor kan een gedegen besluit worden genomen. Immers gratis parkeren voor de bezoekers is één van de mogelijkheden. In Amsterdam en de Efteling betalen we ook voor parkeren, maar daar staat wel iets tegenover. Als nu 5 dagen en soms alle dagen de parkeergarages half vol zijn tot leeg, wat is dan nog het nut van betaald parkeren? Of is dit dan alleen maar een melkkoe voor de exploitant en de gemeente? Daar lijkt het in de meeste gevallen wel op.

Natuurlijk er zijn verschillende visies: vanuit een mobiliteitsfocus, vanuit regulerings-en milieu optiek of vanuit winkelbezoek. Betaald parkeren maakt het mogelijk het autobezoek te reguleren en ook de doorstroming te bepalen. Ook kunnen bepaalde gebieden door gratis parkeren toe te laten, gestimuleerd worden. Andere gebieden kunnen weer worden afgeremd met een gedifferentieerd parkeerbedrag (tot 0 euro). Ook kan ervoor worden gekozen om 4 dagen in de week gratis parkeren toe te laten en alleen in drukke tijden een tarief te hanteren. Daarnaast is er nog een scala aan andere mogelijkheden. Voorop staat de vraag wat de gemeente wil bereiken met betaald parkeren. Winkelbezoek stimuleren pleit voor gratis parkeren. Autogebruik reguleren en mobiliteit reguleren samen met milieuaspecten leiden tot een ander beleid. Binnenkort kom ik met een visie/paper samen met mijn collega Giuliano Mingardo van de Economiefaculteit, die zich juist bezighoudt met mobiliteit. We willen de problematiek vanuit twee invalshoeken benaderen en tot een eensluidende conclusie komen.

Waar staan we en hoe gaan we verder?

Uit alle onderzoeken blijkt duidelijk dat er sprake is van ander klantgedrag en koopgedrag. Dat winkelen is veranderd en dat dit een grote impact heeft op winkels en winkelgebieden is duidelijk. Loop maar eens door de winkelstraten, kijk maar eens bij de accountants naar de resultaten van winkels en lees eens de genoemde onderzoeken. De laatste maand zijn veel winkels omgevallen, andere winkels zijn zich aan het aanpassen (herstructureren) om relevant te blijven voor klanten. De retail is in een herstructureringsfase gekomen die het woord DISRUPTIE in hoofdletters verdient. Amerikaans onderzoek wijst op nieuwe veranderingen, die nog zullen komen door nieuwe technologische innovaties en de adoptie ervan door startups, bedrijven en consumenten. Denk hierbij aan augmented reality, verdere integratie van beacons, online platformen, drones, zelfsturende auto’s en 3D printers. De impact van technologie op het koopproces, vooral smartphones en platformen wordt nog veel groter. Aanpassen is nodig, maar vooral inspelen op dit nieuwe koopgedrag en relevant blijven of worden voor de klant. Dit zal veel winkels lukken, andere zullen nog omvallen en nieuwe aanbieders zullen het proberen. Meer dan ooit moet er kennis komen van dit klantgedrag door tracking & tracing, big data, sensoring en analyses. De klant bepaalt immers onze toekomst.

2016 wordt het jaar van veranderingen, maar vooral van samenwerking. Samenwerken aan de toekomst die de klant wil.

Cor Molenaar is buitengewoon hoogleraar aan de Rotterdam School of Management (RSM) onderdeel van de Erasmus Universiteit. Dit artikel verscheen eerder op Cormolenaar.nl.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

gut o gut, wie heeft er de tijd om zulke lappen met tekst te lezen.....