Al jaren klagen e-commerce managers steen en been over het fenomeen 3D-Secure. De extra stap om de consument te identificeren zou een grote conversiekiller zijn. Maar financiële afdelingen zien de upside; zij worden immers met minder fraude geconfronteerd en zijn beter in staat om betwistingen (chargebacks) aan te vechten. In dit artikel wordt 3D-secure aan beide kanten belicht.

Tekst: Sander Maertens

3D-Secure is ongeveer tien jaar geleden ingevoerd door Visa en MasterCard om toenemende fraude tegen te gaan. Tot dat moment kon een transactie worden uitgevoerd door de op de kaart zichtbare gegevens in te voeren. Bij 3D-Secure wordt de consument nog een extra pagina van zijn bank voorgeschoteld waar een door die bank geïmplementeerde authenticatieslag plaatsvindt. Bij Visa heet dit Verified by Visa, MasterCard heeft dit tot MasterCard SecureCode gedoopt. Een veel gehoord punt van kritiek is dat Visa en MasterCard geen eenduidige implementatie hebben afgedwongen, waardoor de banken naar eigen inzicht hun 3D-Secure implementaties hebben gedaan. Dit heeft ertoe geleid dat bepaalde banken het wel heel moeilijk hebben gemaakt om een transactie af te ronden. Tel daar een gebrek aan communicatie bij op richting de consument en de verklaring voor de conversiekiller is gegeven.

Liability shift

Een belangrijke drijfveer voor webwinkeliers om 3D-Secure aan te bieden is dat de financiële verantwoordelijkheid bij een betwisting verschuift van de winkelier naar de kaartuitgevende bank. Dit werd aanvankelijk gezien als de holy grail om 3D-Secure te rechtvaardigen. Maar de praktijk is weerbarstiger. Winkeliers zijn enkel gedekt in het geval de koper ontkent de aankoop te hebben gedaan. Indien het product niet wordt geleverd, of als de verkoper op een andere manier niet aan de verkoopvoorwaarden voldoet, is de liability shift niet van toepassing. Daarnaast zijn er kaarten die simpelweg buiten het programma vallen, bijvoorbeeld bepaalde corporate cards. Fraude met die kaarten komt altijd ten laste van de webwinkelier. De verwachting is dat binnen een aantal jaren ook deze kaarten zijn opgenomen in het liability shift-programma van Visa en MasterCard.

Bij een betwisting beslist de kaartuitgevende bank uiteindelijk wie de case 'wint': de kaarthouder of de webwinkelier. Beide partijen dienen bewijslast in en vervolgens wordt het vonnis geveld. Omdat de bank bij 3D-Secure financieel verantwoordelijk is voor veel van de betwistingen, zijn ze niet altijd netjes met het indienen ervan en wordt het de webwinkelier erg moeilijk gemaakt. Het is dus zaak om hier met uw acquirer goede afspraken over te maken; zij faciliteren voor u de mogelijkheid om tegen een betwisting in te gaan en dienen u van goede informatie te voorzien.

Conversie

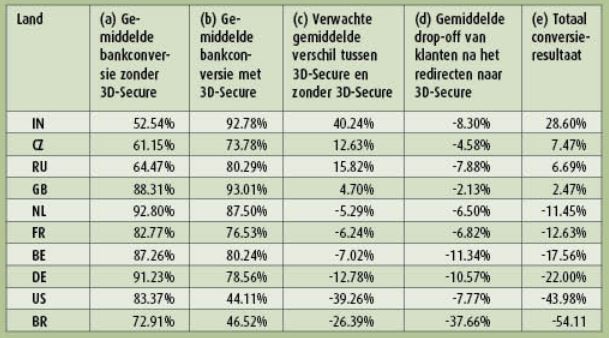

Adyen meet al jaren de impact van 3D-Secure (per land) op conversie bij aangesloten webwinkeliers. Uiteindelijk draait het erom of het juist inzetten van 3D-Secure onder aan de streep waarde creëert. Bij de conversieberekening voor 3D-Secure wordt daarom naar twee factoren gekeken:

1. Wat is het conversieverlies/de winst bij het aan-/uitzetten van 3D-secure aan de acquirer-kant (met andere woorden: converteren de banken meer of minder transacties)?

2. Redirect-verlies: welk percentage klanten haakt af bij de redirect naar 3D-Secure en rondt daarmee het proces niet af?

Als deze twee componenten bij elkaar worden opgeteld, levert dat interessante resultaten op:

- In Nederland heeft het aanzetten van 3D-Secure op beide punten een negatief effect, het gemiddelde conversieverlies bedraagt ruim 11 procent.

- In de omringende landen is hetzelfde resultaat te zien.

- In een aantal landen (met name in Azië) autoriseren acquirers fors meer transacties als 3D-Secure aanstaat en heft dat het redirect-verlies ruimschoots op, waardoor het zinvol is om in die landen 3D-Secure aan te bieden. Ook opmerkelijk is dat in de UK dit tevens het geval is.

- Er zijn landen als Brazilië en de USA waar 3D-Secure een conversieverlies van 50 procent oplevert.

Omdat bedrijven 3D-Secure vaak inzetten om fraude te voorkomen, is het de vraag of het die 11 procent conversieverlies in Nederland wel waard is? Als daar slechts een klein percentage aan fraude mee wordt voorkomen, is dat een zeer negatieve businesscase. Voordat u nu direct uw webbouwer belt om het volledig uit te zetten, geven we graag nog wat advies. Want 3D-Secure kan in een aantal gevallen wel degelijk zinvol zijn.

Situationeel aanbieden

Bij veel banken of payment service providers (PSP's) heeft u slechts de optie om 3D-Secure in zijn geheel aan of uit te zetten. Maar in de praktijk blijft het situationeel inzetten van 3D-Secure een veel waardevollere strategie. Dit houdt in dat u - of uw PSP - per transactie kunt bepalen of bij een transactie 3D-Secure zou moeten worden aangeboden. Enkele parameters waar u aan kunt denken:

- De waarde van de transactie: bij een dure plasma-tv biedt u bijvoorbeeld wel 3D-secure aan, maar bij de aankoop van een USB-stick niet.

- Een onbekende klant: een klant die u niet eerder op uw site heeft gehad, vertrouwt u waarschijnlijk minder dan iemand die al jaren loyaal aankopen bij u doet (en ook geen chargeback-verleden heeft). Beloon iemand die loyaal is met een makkelijkere check-out en zet 3D-Secure uit.

- Fraudescore: de meeste PSP's hebben een fraudetool die u kunt instellen. Indien mogelijk biedt u 3D-Secure enkel aan als die tool een bepaalde mate van risico aangeeft.

- Ophaallocatie: een nieuwe klant die een duur product laat afleveren op een anoniem afleverpunt (dus niet op een thuisadres) is een mogelijk risico waardoor u wellicht 3D-Secure wilt aanbieden.

- Afnamemoment: verkoopt u reizen, concerttickets of gelijksoortige producten, dan is de tijd tussen aankoop en afname belangrijk. Een vliegticket voor drie maanden later heeft een ander risicoprofiel dan iemand die over drie uur wil vertrekken. Ook daar kunt u met 3D-Secure op inspelen.

- Per land of regio: zoals eerder aangetoond, verschilt de conversie bij gebruik van 3D-Secure per land. Maar wellicht wilt u het wel verder finetunen en 3D Secure per postcodegebied aan- of uitzetten?

3D-Secure zal bij webwinkeliers altijd een hoofdpijndossier blijven, terwijl de trend laat zien dat de resultaten steeds beter worden. Omdat iDeal in Nederland de belangrijkste betaalmethode is, is er vaak minder aandacht voor creditcards. Het loont echter om bij hogere volumes en een internationale doelgroep het aanbieden van 3D-Secure nader te bestuderen. Het zou immers zonde zijn als u onnodig omzet misloopt.

Dit artikel verscheen eerder in Twinkle 8-2013.

Er is op dit moment 0 keer gereageerd op:

Hoe zet u 3D-Secure effectief in

Je kunt niet meer reageren op dit artikel.