Verkoopt u fysieke producten aan particulieren in andere EU-landen, dan is het opletten met de btw. Welk btw-tarief brengt u in rekening, het Nederlandse of een buitenlands tarief? En waar doet u btw-aangifte? Twinkle geeft u antwoorden op deze vragen.

Tekst: Mark Verduijn

Verkoopt u als webwinkelier goederen aan particulieren (of anderen zonder btw-nummer) in een ander EU-land? Dan is de hoofdregel dat u het btw-tarief in rekening brengt van het EU-land waar de goederen naartoe gaan. Ook moet u zich in dat EU-land als btw-ondernemer registreren.

Verkoop op afstand

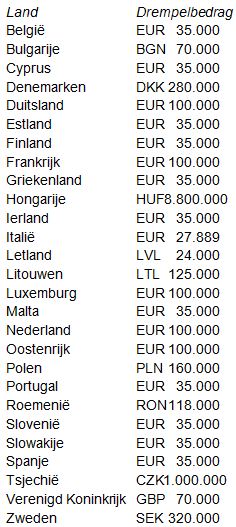

Als u slechts af en toe goederen verkoopt aan particulieren in een ander EU-land, hoeft u zich niet te registreren in dat EU-land. U brengt de Nederlandse btw (6 procent of 19 procent) in rekening en doet hiervan in Nederland btw-aangifte. Pas als uw omzet in het betreffende EU-land het voor dat land geldende drempelbedrag (zie kader) overschrijdt, moet u zich in dat land registreren als btw-ondernemer en buitenlandse btw in rekening brengen.

Voorbeelden

Beneden het drempelbedrag

De Franse consument waardeert uw webwinkel in racefietsen. In 2010 verkocht u hun voor 40.000 euro aan fietsen en onderdelen. Frankrijk heeft een drempelbedrag van 100.000 euro. U bent daar dus onder gebleven en kan dus uw Franse klanten het Nederlandse btw-tarief in rekening brengen en de btw-aangifte in Nederland doen.

Boven het drempelbedrag

U verkoopt meubels via uw webwinkel. Begin 2011 koopt er af en toe een particulier uit België. U stuurt deze klant een factuur met 19 procent Nederlandse btw. Hiervan doet u btw-aangifte in Nederland. De zaken met België gaan steeds beter. De omzet heeft per 1 juli 2011 het Belgische drempelbedrag van 35.000 euro overschreden. Vanaf die datum moet u Belgische btw in rekening brengen gedurende de rest van het jaar 2011 én het hele jaar 2012. Daarvoor zal u zich in België als btw-ondernemer moeten registreren om een lokaal btw-nummer te krijgen en daar btw-aangifte te kunnen doen.

Weer onder drempelbedrag

Maar in 2012 zakt de verkoop naar België weer in. Daarom hoeft u vanaf 2013 geen Belgische btw in rekening te brengen. Registratie als btw-ondernemer en een Belgisch btw-nummer zijn op dat moment niet meer nodig. U kunt de Belgische belastingdienst verzoeken om uw registratie (voorlopig) te deactiveren. Immers, zodra vanaf 2013 op enig moment het drempelbedrag weer wordt overschreden, zult u weer Belgische btw in rekening moeten brengen.

Tips en voorwaarden afstandsverkoop

• Er is alleen sprake van een afstandsverkoop bij verkoop van goederen aan particulieren. Maak in uw webwinkel en administratie dus onderscheid tussen particulieren en ondernemers.

• De drempelbedragen verschillen per EU-land.

• Het registreren als btw-ondernemer in het buitenland kan langer duren dan in Nederland. Wacht dus niet tot het moment dat het drempelbedrag is overschreden. Bovendien krijgt u te maken met buitenlandse regelgeving over bijvoorbeeld factuurvereisten.

• De regels voor afstandsverkopen gelden niet voor accijnsgoederen zoals alcoholische dranken of tabak. Voor deze goederen moet u altijd de btw in rekening brengen van het land waar u de goederen naartoe stuurt.

• Evenmin gelden ze voor nieuwe auto’s, andere nieuwe vervoersmiddelen en margegoederen zoals gebruikte goederen, kunst, verzamelvoorwerpen en antiek.

Rompslomp?

Vindt u het bijhouden van drempelbedragen te veel administratieve rompslomp? Dan kunt u ervoor kiezen om altijd het buitenlandse btw-tarief in rekening te brengen. U moet hiervoor een verzoek indienen bij de Nederlandse belastingdienst. Let wel: in het betreffende EU-land moet u in principe voor een periode van ten minste twee jaar btw-aangifte doen.

____________________

De 27 EU-landen en drempelbedragen

Bron: Belastingdienst

____________________

Btw buiten de EU

Let wel: dit artikel gaat over de btw en de verkoop van goederen aan particulieren in een ander EU-land. Verkoopt u als webwinkelier goederen aan particulieren buiten de EU, dan geldt de afstandsverkopenregeling niet. U dient in dat geval 0 procent btw op uw factuur te vermelden, hier is sprake van export.

Verkoopt u goederen aan ondernemers in andere EU-landen, dan gelden er andere btw-regels. Ook de verkoop van diensten aan particulieren en ondernemers kent eigen btw-regels.

____________________

Dit artikel is tot stand gekomen na overleg met de e-commerce groep van RSM Niehe Lancée Kooij Belastingadviseurs N.V.

Mark Verduijn publiceert in vakbladen over e-commerce en internetmarketing. Daarnaast is hij online conversie copywriter.

Dit artikel verscheen eerder in Twinkle 10-2011.

Leuk artikel. Hoe zit het eigenlijk met het verkoop van niet-fysieke producten ? Is daar iets over te lezen ergens?

@Vincent: informatie over buitenlande btw-verplichtingen bij de levering van diensten staat hier op de site van de Belastingdienst.

-Op de afrekeningen van ebay staat dat er 17% Luxemburgse BTW is ingehiuden. Als ik al in een land BTW heb betaald hoef ik in Nederland niet ook nog eens BTW af te dragen. Een ingewikkelde administatie te voeren nrekening te houden met drempelbedragen Voor Bol com geld iets vergelijkbaars.

Wij willen aan de gang in Frankrijk, maar hebben geen idee waar we een Frans BTW-nummer kunnen aanvragen. Hebben jullie een suggestie?

Gr. Annemieke