Albert Heijn gaat eigen merken verkopen via het platform Tmall, onderdeel van Alibaba. Uber gaat niet alleen personen vervoeren, maar ook logistieke diensten aanbieden via het eigen platform van chauffeurs. Airbnb gaat niet alleen ‘tijdelijke’ huizen verhuren; permanent of voor langere duur huren wordt ook mogelijk. Rabobank gaat diensten afstoten en meer focussen op de eigen markt (Nederland) en de agrimarkt.

Gewoon maar enkele signalen van een beginnende disruptie. De tijd van aanpassen en veranderen op basis van de huidige structuren en systemen is ten einde. Het wordt nu een kwestie van kijken naar de signalen van de toekomst, de mogelijkheden van de technologie en bovenal de wensen van klanten en bedrijven.

Tekst: Cor Molenaar

De platformfase, onderdeel van de ontwikkeling van internet is aangebroken. Maar naast het platform zal ook de cloud voor veranderingen zorgen. Tenslotte zullen bedrijven en consumenten langzaam beginnen te beseffen dat bezit niet nodig is om van faciliteiten gebruik te maken.

Het platform als nieuwe ontwikkeling in de toepassing van internet

Ieder bedrijf heeft zijn eigen reden om zich aan te passen aan de nieuwe werkelijkheid. Albert Heijn gaat naar China als een reactie op fabrikanten, die direct gaan verkopen via platformen als Alibaba, zowel food als non-food. De kennis over de mogelijkheden en randvoorwaarden van deze platformen zijn nog maar beperkt. Alibaba is juist uniek door zijn omvang, vernieuwende concept en internationalisatie, maar ook door het ontsluiten (in theorie) van de Chinese markt. Het gaat vaak niet eens zozeer om het verkopen in China, het gaat om het verkopen via een platform, waar de consumenten direct bij de fabrikant kunnen kopen. Grote merken gingen Albert Heijn voor, zoals Unilever, Procter & Gamble, Zara, H&M en Burberry. Het is pas het begin van een nieuwe ontwikkeling in de toepassing van internet.

Cloud-gebaseerde diensten als bron van verandering

Een andere belangrijke ontwikkeling zien we bij zowel consumenten als bedrijven. Waarom moeten wij bezit hebben om faciliteiten te gebruiken? Moeten wij wel een auto kopen of is op afroep ook goed? Moeten wij wel een huis kopen of gewoon huren? Moeten wij wel huishoudelijke apparatuur hebben, die steeds sneller economisch veroudert, of zijn abonnementconcepten ook mogelijk? De software-industrie is al overgeschakeld op cloud-diensten, waarbij klanten een bedrag per maand betalen voor het gebruik en niet meer hoeven te investeren in dure software en/of hardware. Maar ook bedrijven kijken steeds meer naar de mogelijkheid om snel en alert te kunnen reageren op de komende veranderingen in het koopgedrag. Het starre van het verleden is vervangen door de dynamica van vandaag. De nieuwe toepassing van internet, ‘internet of things’, is gebaseerd op cloud-diensten in combinatie met nieuwe verdienmodellen. Via serviceplatformen kunnen producten in de gaten worden gehouden en gebruik of verbruik worden afgerekend. De slimme armbanden in Disney World zijn hier een voorbeeld van. Toegang tot faciliteiten, eten in het restaurant en het kopen van een souvenir: alle data wordt direct opgeslagen en achteraf ontvang je de rekening. Dit soort toepassingen is ook mogelijk voor tv, wasmachine of huisraad. Een soort van abonnementsvorm, waarbij in de gaten wordt gehouden of de combinatie ideaal is en of je niet een nieuwe betere machine nodig hebt. De consument (of het bedrijf) hoeft dan niet meer te investeren, maar maakt gebruik van de laatste toepassing. Nieuwe servicepartijen (waarom niet de fabrikanten zelf?) blijven eigenaar, maar ze zorgen ook voor de vervanging. Cloud-gebaseerde toepassingen en platformen zijn de basis voor de disruptie, samen met de acceptatie door klanten. Doordat er niet meer geïnvesteerd hoeft te worden, kan steeds flexibel op omstandigheden worden gereageerd, door bedrijven en personen. Het einde van een economische levensduur is meteen het ultieme moment van vervanging zonder verdere investering.

Geen toekomst voor starre organisaties

Ook de structuur van organisaties moet worden aangepast. In de jaren tachtig was er nog sprake van een zekere vraag en stabiele markten. In deze jaren tachtig werden de concurrentiestrategieën van Michael Porter ontwikkeld en leidend. Concurrentie kwam van substituutproducten en van nieuwe toetreders in de markt. De marktpositie werd sterk bepaald door de relatie met klanten en met leveranciers. Automatisering werd toegepast om de kwaliteit van de producten en de dienstverlening te verbeteren, maar ook om de kosten omlaag te krijgen en hierdoor concurrentievoordeel te behalen. De value chain bepaalde de concurrentiekracht van een organisatie. Maar wat moet je doen als deze marktomstandigheden zo dynamisch zijn als nu? Als er bijna dagelijks wel nieuwe toetreders zijn die heel snel marktaandeel winnen (neem WhatsApp, Facebook, Bol.com, Uberpop, Airbnb, Coolblue of de smartphone).

Wat moet je doen als er steeds nieuwe concepten komen, die uitgaan van een ander model? Neem het abonnementenmodel, dat investeringen overbodig maakt. Of het gebruiksmodel van Uber en Airbnb. Of een participatiemodel, waarbij opbrengsten en kosten onderling worden verdeeld. Omschakelen naar een nieuw model kost tijd en is daarbuiten kostbaar. Als je te laat bent is er geen toekomst (Nokia). Als je wel op tijd bent, hoe snel kun je dan nog veranderen (Vodafone, KPN)? Hoe snel kun je reageren op ander consumentengedrag (RTL, NOS)? Nieuwe technieken bieden nieuwe toetreders de mogelijkheid om met weinig investeringen snel te schakelen.

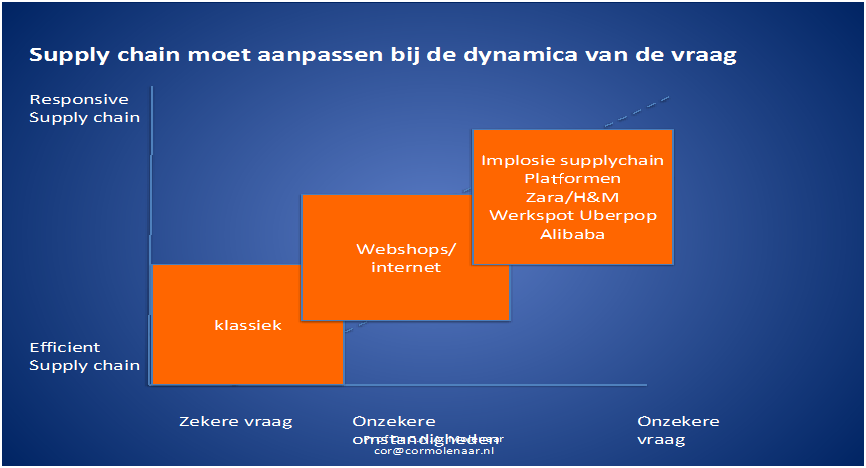

De supply chain zal imploderen

De komende jaren zullen deze platformen grote impact hebben op de supply chain. Lokale platformen en internationale platformen zullen peer-to-peer-concepten bieden, waarbij alle oude schakels in de supply chain overbodig kunnen worden. Nieuwe schakels, die toegevoegde waarde bieden, zullen ontstaan. Enkele voorbeelden hiervan zijn nieuwe betaaldiensten (zoals Bitcoins, Alipay, Apple Pay en PayPal). Maar ook op logistiek gebied zullen nieuwe structuren ontstaan. Het slepen van goederen door de diverse schakels in de supply chain zal steeds minder gebeuren. Goederen worden vervoerd naar een magazijn dichtbij consumenten, lokale magazijnen onder verantwoording van de aanbieders of misschien wel onder verantwoording (maar niet financieel) van het platform. De levering aan winkels en de levering aan consumenten vindt dan plaats via een dergelijk lokaal magazijn, de zogenaamde ‘cityhub’ of ‘multidoc’. Is er dan nog voorraadvorming in winkels nodig? Is er dan nog een noodzaak voor webwinkels in de huidige vorm of kopen wij direct bij fabrikanten en merkenleveranciers, zoals nu ook gebeurd via Alibaba?

De zekere vraag, die tot een paar jaar geleden zo normaal was, is helemaal geen zekere vraag meer. Bedrijven kunnen door de onzekere factoren nog maar heel moeilijk een voorspelling doen voor het komende jaar. Toch moeten er wel keuzes gemaakt worden. Door de continu veranderende omstandigheden moeten de strategie, de marketing en de organisatie steeds weer aangepast worden. Dit vraagt om flexibiliteit, ofwel ‘agility’. Flexibiliteit is in strijd met vaste kosten; door de vaste kosten ontstaat een starre organisatie. Bij de gewenste flexibiliteit passen zo laag mogelijke vaste kosten en zo min mogelijk bezittingen. Dynamische marktomstandigheden vragen om een ‘responsieve supply chain’, waarbij alle partijen meeschakelen met de verandering in de vraag of het prijsniveau.

Door een korte supply chain is het veel beter op de veranderingen in de vraag (van bedrijven en consumenten) in te spelen. De technologie faciliteert deze verandering; Cloud computing, tracking & tracing, analysesystemen, dynamische voorspelmodellen en vooral data en kennis delen.

Als je dan te veel ‘fixed assets’ hebt, ben je al bij voorbaat verloren. Dus: variabel maken en geen langdurige verplichtingen aangaan. Waarom moet je dan eigen personeel hebben met verplichtingen en een ontslagbescherming? Waarom heb je dan eigen fabrieken, panden en machines, een eigen wagenpark? Organisaties gaan outsourcen of gebruikmaken van flexibele, cloud-gebaseerde diensten en ze zorgen daarmee ook zelf voor steeds meer dynamica in de eigen markt, waar ze ook zelf een antwoord op moeten vinden. De value chain van Porter wordt gesplitst in kleinere modules en per module wordt gekeken of je hiermee waarde toevoegt of dit beter kan uitbesteden. Steeds meer nicheaanbieders bieden beperkte diensten aan, maar wel in continuïteit zonder langlopende contracten.

Het einde van organisaties als zelfstandige entiteit dient zich aan. Het netwerk bepaalt of je succesvol bent. Een conclusie die door Robert Reich, toenmalig professor bij MIT In Boston in 1996 al werd getrokken, is nu realiteit geworden.

Wat moeten bedrijven doen?

De uitdaging voor bedrijven is nogal groot, de disruptie is merkbaar, maar hoe blijf je relevant? Rabobank maakt een herstructurering bekend. Het betaalverkeer wordt steeds meer gedomineerd door nieuwe partijen. Retailers zijn het getreuzel van banken zat en de banken hebben de strijd nu al verloren. De markt voor kredietverlening staat onder druk nu het mogelijk is om fondsen of coöperaties te vormen met particulieren of andere bedrijven, via crowdfunding in verschillende vormen. De hypotheekmarkt is niet meer rendabel en de vraag is bovendien of consumenten in de toekomst nog wel huizen willen bezitten, met 30 procent echtscheidingen, 35 procent alleenstaanden en steeds kortere arbeidsrelaties. Dan is er ook nog de kredietverlening aan bedrijven, maar is dat zo een fijn marktsegment gezien de bovenstaande ontwikkelingen? Misschien wordt aandeelhouderschap dan weer noodzakelijk om mee te sturen en de besluitvorming te beïnvloeden. Dit vraagt een ander type bankier en een ander type klantcontact. In dit licht bezien zijn de veranderingen van Rabobank begrijpelijk.

Ook is het eigenlijk helemaal niet vreemd dat Albert Heijn naar China gaat. De fabrikanten doen daar kennis op met het verkopen via een platform en met directe klantcontacten. Ook fabrikanten zullen kosten besparen door de imploderende supply chain en misschien gezamenlijk een platform oprichten, met cityhubs om direct aan consumenten te leveren. Supermarkten, Albert Heijn als eerste, zullen geconfronteerd worden met concurrentie van de eigen leveranciers, die tegen lagere kosten kunnen leveren. Albert Heijn zal juist het huismerk inzetten in deze strijd. Maar ook het belang in Bol.com moet beschermd worden. Waarom kan Bol.com niet het eerste grootschalige platform worden in Nederland met een directe koppeling tussen non-food fabrikanten en consumenten? Precies, net iets innovatiever nog dan de eigen marktplaats.

Cor Molenaar is buitengewoon hoogleraar aan de Rotterdam School of Management (RSM) onderdeel van de Erasmus Universiteit. Dit artikel verscheen eerder op Cormolenaar.nl.

{kind=link}

Er is op dit moment 0 keer gereageerd op:

Waarom AH naar China gaat en Rabobank herstructureert

Je kunt niet meer reageren op dit artikel.