De retailontwikkelingen van deze zomer wijzen er op dat het middensegment van de detailhandel sterk gaat veranderen. Internetaankopen en het beleid van gemeenten spelen hierbij een belangrijke rol.

De laatste weken kwam de retail volop in het nieuws door de aankondigen van uitbreidingen van outlet-centra en de problemen van winkelbedrijven. Rosada wil met 50 procent uitbreiden, Batavia stad verdubbelen, Zevenaar wil een groot outlet-park bouwen net buiten de bebouwde kom en Halfweg en Bleizo sluimeren ook weer. V&D en Hema voerden directie wisselingen door na teleurstellende resultaten.

Tekst: Cor Molenaar

Het is erg onrustig in de detailhandel, maar het blijft toch gaan om kooplustige klanten, die bepalen de toekomst.

Ontwikkelingen outletcentra

Ongetwijfeld zullen er nog meer outlet-plannen zijn in Nederland dan de bovengenoemde centra. Waar in andere landen vooral ingezet is op grote winkelcentra of retailparken buiten de steden komt Nederland met outlet-centra. Maar, daar waar andere landen eerder waren in deze ontwikkeling en nu ook de nadelen hiervan zien, lijkt het wel of Nederland naïef een andere kant heen kijkt. Engeland heeft spijt dat de binnensteden verloederd zijn, omdat winkels en bezoekers wegtrokken naar de ‘out of town’ centra met veel parkeergelegenheid, goede bereikbaarheid en ruime openingstijden. Ook hebben deze centra veel vermaak zoals bioscopen, horeca tot ijsbanen aan toe. Maar de binnensteden gingen ten onder. Zelfs een extra subsidie van miljoenen om steden nieuw leven in te blazen (plan van Mary Portas) is mislukt. De ontwikkeling wordt nu op zijn beloop gelaten, hoewel er wel een aparte minister is voor binnenstedenbeleid.

In andere landen, zoals Frankrijk, bezinnen winkelketens zich op hun out of town locatie. Carrefour kiest ervoor om de grote winkels buiten de stad af te bouwen ten gunste van kleinere winkels, dichter bij het koopgrage publiek, met een aanbod dat meer afgestemd is op de lokale wensen. België kent van oudsher het fenomeen baanwinkels; veel clusters van winkels aan doorgaande wegen, met een eigen identiteit afgestemd op de lokale vraag. Maar iedere cluster heeft wel een trekker, soms een supermarkt en soms een grootwinkelbedrijf. Als deze partijen zich gaan beraden over hun vestigingsbeleid en gaan kiezen voor nieuwe winkelcentra, zullen baanwinkels onder druk komen te staan. Daarnaast is in België internet ook een geweldige inhaalslag aan het maken. Toch worden ook hier winkelcentra buiten de steden geplaatst met funeste gevolgen (zoals o.a. te zien is in Sint-Niklaas). Dit zal steeds meer gevolgen hebben voor de aantrekkelijkheid van binnensteden als winkelgebied. Denk bijvoorbeeld aan de gevolgen van het geplande winkelcentrum Uplace bij Vilvoorde en de gevolgen voor bijvoorbeeld Brussel en Mechelen.

De Benelux heeft van oudsher leuke binnensteden met een historisch karakter. Ze zijn van nature ontstaan en in de loop van de jaren ook aantrekkelijk gebleven. Door gemeentelijk beleid werden parkeerplaatsen steeds verder van de winkels geplaatst, maar binnensteden als winkelgebied bleven redelijk in tact. De grootste klacht was, naast het genoemde parkeerprobleem, dat winkelstraten veel op elkaar begonnen te lijken.

Outlet-centra om beleidsfouten te corrigeren

Grootwinkelbedrijven konden de steeds stijgende locatiekosten, zoals huren en onroerend goed belasting, beter betalen dan kleine zelfstandige ondernemers. Hierdoor werden de A-locaties eigenlijk het domein van deze grootwinkelbedrijven en ze zorgden voor een uniform winkelbeeld in Nederland. Winkelen werd ontmoedigd door stringente openingstijden en een restrictief parkeerbeleid van de gemeenten. In dit beeld passen natuurlijk de winkelcentra buiten de steden, met goede bereikbaarheid en parkeergelegenheid. Maar er kwam nog een andere factor bij. Gemeentes hebben in de jaren 2000-2010 grote grondposities ingenomen, die nu als een grote financiële last worden gezien. De afgelopen jaren is er al voor 4 miljard afgeboekt door de gezamenlijke gemeentes, maar nog hebben sommige gemeentes tientallen miljoenen aan grond op hun balans staan. Hoe komen ze hiervan af? Woningbouw is voorlopig geen oplossing, dus moeten er maar winkels komen. Winkelcentra zijn niet altijd even succesvol in Nederland, maar daarnaast is er veel oppositie van zowel de politiek als van winkeliers.

Opeens komt daar het fenomeen outlet-centrum. Geen kleinschalige detailhandel, maar een grootcomplex met een aangepast aanbod: veelal goedkope kleding en luxe artikelen. Als dit ingepakt wordt met vertier en horeca kan toch gesproken worden van een vernieuwend concept? Met droge ogen beweert de lokale politiek dat dit anders is dan de bestaande retail en geen effect zal hebben op deze retail. Zijn dit naïeve politieke ambtsdragers of is dit een weloverwogen beleid om de eigen balans te kunnen schonen? Veelal is dit laatste het geval. Nijmegen wil af van de rentelasten van enkele miljoenen per jaar op grondposities, dus een outlet-centrum in Ressen helpt. Utrecht wil een nieuw winkelcentrum bouwen in de nieuwe woonwijk ten westen van de stad, precies waar The Wall een zieltogend bestaan heeft. Onderzoeken wijzen uit dat het nieuwe centrum geen bestaansrecht heeft, maar de gemeente is wel van de grondlast af! Rapporten die wijzen op een dramatische leegstand, met alle gevolgen van dien, worden met droge ogen genegeerd. Zevenaar krijgt geen toestemming om de detailhandel uit te breiden, maar een nieuw outlet-centrum is toch geen detailhandel? Rapporten en logische analyses, dat dit ten koste moet gaan van de bestaande retail, worden weggewuifd. 25.000 vierkante meter uitbreiding in detailhandel of outlet vraagt toch minimaal om 75 miljoen omzet om rendabel te zijn. De consumptieve bestedingen zullen de komende jaren niet stijgen, dus is er sprake van verleggen van koopstromen. Logisch, maar niet voor de lokale beleidsmakers, die immers geld nodig hebben om schulden af te betalen, ten koste van de huidige winkelkernen en eigenlijk de leefbaarheid van een plaats of gebied.

Binnensteden moeten gekoesterd worden

Veel gemeentes sturen, regisseren en besluiten op basis van eigen belang, en vaak eigen politiek belang. Inwoners, koopstromen en recente ontwikkelingen van internet worden genegeerd of gebagatelliseerd. Over enkele jaren is allang vergeten wie tot deze besluitvorming is gekomen, evenals nu al vergeten is wie al die dramatische grondaankopen gedaan heeft en waarom er niet naar toekomstscenario gekeken is of geleerd is van de lessen in andere landen. In 2000 waren er al veel onderzoeken, die de impact van internetverkopen aangaven op bestaande winkels. In Engeland en Amerika waren de gevolgen al zichtbaar. Nederland liep duidelijk achter en kon dus hiervan leren! Nederland heeft geweldige binnensteden die als cultuurerfgoed gezien kunnen worden. Binnensteden hebben al eeuwenlang een belangrijke sociale functie, voor lokale cohesie en vermaak; voor cultuur, religie, horeca en nijverheid (winkels en kleine ambachten). Dit is de basis, het epicentrum van al die plaatsen in Nederland. Dit moet behouden blijven, omdat dit geworteld is in de Nederlandse cultuur. Ondanks alle komende veranderingen door technologie, internet en het nieuwe koopgedrag zal dit altijd de basis moeten zijn in Nederland. Misschien kleinschaliger, misschien aangepast, maar nog steeds aantrekkelijk om te verblijven.

Het levensgeluk van ons mensen hangt af van hechting, sociale cohesie en verbondenheid. De eigen woonomgeving is hier een wezenlijk onderdeel van. Als dit niet langer het geval is, dan vertrekken de inwoners, dalen de waarden van panden, verdwijnt werkgelegenheid en verpauperde leegstaande panden is het blijvend gevolg. Kijk maar in Detroit en andere steden in Amerika, in Noord-Engeland, het noorden van Duitsland en de ontwikkelingen in Zuidwest-Brabant (Roosendaal en Bergen op Zoom in de gevarenzone) maar ook in de kop van Noord-Holland. De (rafel)randen van Nederland zien als eerste het gevolg van de veranderingen, de rest zal volgen. Er moet nu eens duidelijk regie worden gevoerd en er moeten besluiten worden genomen op ratio en in het belang van alle inwoners, met oog voor de komende (technologische) ontwikkelingen. Zoals Professor Andrew Mcafee van de MIT zegt: ‘We ain’t seen anything yet’. De wet van Moore voorspelt een verdubbeling van computerpower iedere twee jaar, kijk dan naar de ‘nakende’ ontwikkelingen op internetgebied: mobile devices, big data, beacons, camera’s, augmented reality (AR) en drones. Het komt allemaal en het zal ons leven en onze kooppatronen nog danig beïnvloeden. Laten we er dan wel voor zorgen dat ons culturele erfgoed, de aantrekkelijke binnensteden, blijven. Niet door het verbieden van allerlei ontwikkelingen, maar door negatieve ontwikkelingen niet te bevorderen. Juist motiveren en belonen van gewenste ontwikkelingen, daar gaat het om!

Grootwinkelbedrijven

De laatste paar weken worden de problemen van grote retailconcerns steeds duidelijker. V&D kondigt een nieuwe strategie aan om zes weken later de ce en meerdere directeuren te vervangen. Hema meldt een verdubbeling van het netto verlies zonder aankondiging van een strategiewijziging, maar wel met veranderingen in het directieteam. Macintosh worstelt nog steeds en hoopt met een nieuwe ceo te kunnen overleven. Blokker zoekt naarstig naar een aanpassing van de strategie om ook in de toekomst succesvol te zijn; een focus op kernactiviteiten hoort hierbij alsmede nieuw bloed in de directie. Ook Phonehouse gaat veel winkels sluiten als gevolg van ‘marktontwikkelingen’ en een afnemende vraag. Het wordt steeds duidelijker dat een aanpassing van oude concepten nodig is om aantrekkelijk te blijven voor klanten.

Het middensegment staat onder druk

De onderkant van de markt, de lage-prijzen-concepten, zoals Action en outlet-centra, zijn aantrekkelijk voor klanten. Maar ook de bovenkant met luxe merken en winkels zijn succesvol, zoals te zien is op de PC Hooftstraat en bij de Bijenkorf. En het middensegment, winkels die in het verleden konden profiteren van bezoekers aan winkelstraten en langslopend publiek? Of winkelconcepten met een onduidelijke merkuitstraling of een beperkte hechting in een doelgroep (V&D wil bijvoorbeeld interessant zijn voor de wereldburger?) Deze winkelketens zijn heel lang blijven focussen op winkels en locatie, nieuwe ontwikkeling zoals internet werden genegeerd of maar beperkt toegepast (de beperkte kennis en affiniteit met deze technologie bij directie en management speelden zeker een belangrijke rol). Multichannel werd gezien als de oplossing, waarbij internet niet geïntegreerd werd binnen de winkel, in de winkel komt internet al helemaal niet terug noch als service (ruilen, ophalen, passen) noch als integraal onderdeel met RFID, AR of Beacons. Een gebrek aan visie, een gebrek aan flexibiliteit of slagkracht of te strenge constraints (randvoorwaarden) in financiën? De maandcijfers zijn vaak belangrijker dan de lange termijnresultaten en investeringen.

Internet: betere propositie

Klanten zien dat internet een betere propositie is, ze krijgen meer vertrouwen en reageren op het concurrerend aanbod en de snelle service. Bol.com en Coolblue zijn momenteel de grote winnaars in Nederland, bedrijven die krap tien jaar bestaan, maar een jong management hebben en geavanceerde analyses hebben van klantgedrag. Amazon.com is misschien wel het grote voorbeeld van innovatie in de retail, die komt er nog aan in Nederland. Grootwinkelbedrijven zijn ‘squeezed in the middle’ en ze lijden omzet- en winstverlies, want niet alleen de omzetten, maar juist de marges staan geweldig onder druk. Lagere prijzen en te hoge kosten op locatie en op het hoofdkantoor vormen een funeste combinatie voor het rendement, maar een gebrek aan klantenkennis en trage besluitvorming is funest voor de omzet.

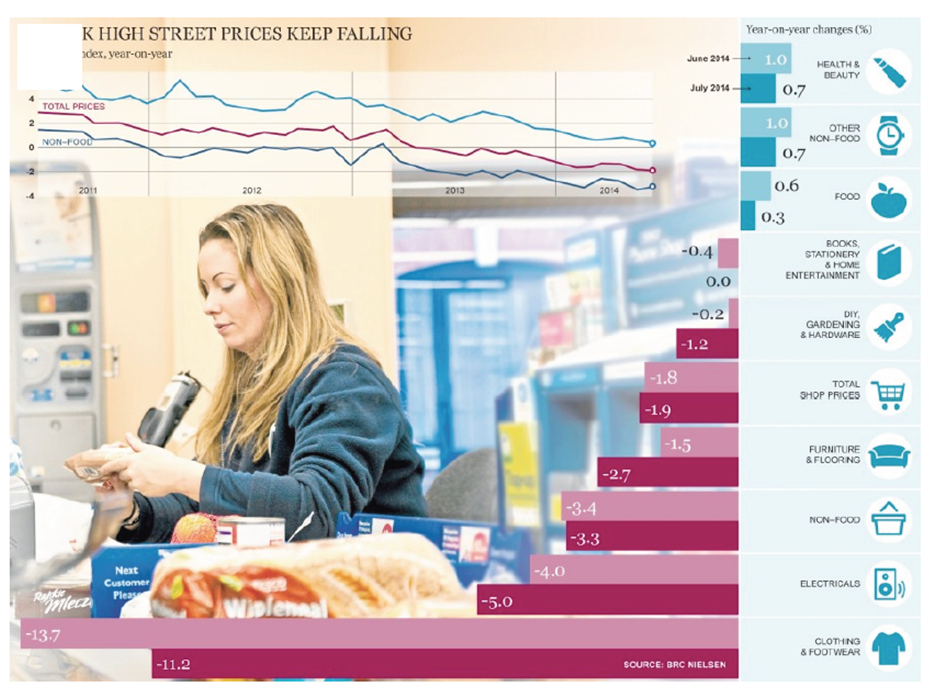

Prijsveranderingen in Engeland t.o.v. vorig jaar. Bron: The Daily Telegraph, 6 augustus 2014

Engeland is een graadmeter voor Nederland. De prijzen van elektronica daalden er ten opzichte van vorig jaar (min 5 procent) en de prijsdaling in kleding is helemaal dramatisch: 13, 7 procent in juni en 11,2 procent in juli t.o.v. vorig jaar. De vele opruimingsborden met kortingen tot 70 procent laten de problemen zien, iets wat ook in Nederland helaas een veelvoorkomend beeld is.

Koopstromen naar internet

Berichten over de aantrekkende economie alsmede berichten over de ontwikkelingen in de detailhandel lijken hoopgevend, maar onderliggende cijfers geven te denken. De ontwikkelingen van Engeland geven al een indicatie van de brancheontwikkeling in Nederland. De overall ontwikkeling, zoals op wekelijkse basis door GFK Retail wordt gemeten is een concrete indicatie: In 2014, tot en met week 31, stegen de verkopen van non-food in totaal met 1 procent, de winkelverkopen daalden met 4 procent terwijl de internetverkopen met 18 procent stegen. Een duidelijk voorbeeld van communicerende vaten en het verschuiven van koopstromen van winkels naar internet. Natuurlijk, als een winkel ook een webshop begint komt de omzet toch weer bij de winkel terecht, alleen is de vraag of er dan nog behoefte is aan deze winkels, deze grootte en het aantal vestigingen? Als bijvoorbeeld Phonehouse sterk op internet zou inzetten kan dezelfde omzet met veel minder winkels worden behaald. De huidige ontwikkeling laat duidelijk zien dat het middensegment van de detailhandel, waar veel grote winkelketens toe behoren, sterk gaat veranderen. Internetaankopen, maar ook het geschetste gemeentelijke beleid , en de rol van (vaak buitenlandse) investeerders spelen hierbij een belangrijke rol.

Wellicht is het toekomstig beeld: goedkope aanbieders zoals de outlet-centra (maar ook Action) op goedkope locaties, dure merken en winkels daarentegen op toplocaties in centra met een culturele en historische basis. De binnensteden zullen transformeren tot centra met leuke, kleine en vaak ambachtelijke winkels. Geweldig om in rond te neuzen. Winkelgedrag gecombineerd met terrasjes, horeca, cultuur en vermaak. Eigenlijk zoals het vroeger was, maar een beetje sturing is daar wel voor nodig!

Cor Molenaar is buitengewoon hoogleraar aan de Rotterdam School of Management (RSM), onderdeel van de Erasmus Universiteit. Deze analyse verscheen eerder op Cormolenaar.nl.

{kind=link}

Er is op dit moment 0 keer gereageerd op:

Zomer allesbehalve rustig voor Nederlandse retail

Je kunt niet meer reageren op dit artikel.