Door de komst van internet en e-commerce zijn ontwikkelingen de afgelopen vijftien jaar in een stroomversnelling terechtgekomen. Het gestage evolutieproces dat de retail de afgelopen tweeduizend jaar van marktkraam tot shopping mall heeft doorgemaakt, is opeens veranderd in een heftige draaikolk van ontwikkelingen.

In een serie van vier artikelen wordt getracht om de retailontwikkelingen in hun context te plaatsen. Lees hier deel drie van deze reeks: cross-channelretail, de integratie van kanalen en de impact op de organisatie en processen.

Tekst: Arjen Bonsing

In de voorafgaande artikelen van deze serie is besproken hoe veel traditionele retailers vaak noodgedwongen en zonder echte passie aan hun e-commerce avontuur zijn begonnen. Meestal als uitbreiding van hun bestaande retailactiviteit, letterlijk als filiaalnummer honderdeneen met een kassa in het magazijn en wat medewerkers voor de orderafhandeling. Vanwege het gebrek aan geloof en draagvlak op directieniveau was daarbij meestal geen bereidheid om direct na te denken over de mogelijke organisatorische en operationele impact. `Eerst zien dan geloven' is immers het adagium van veel retailmanagers.

Desondanks hebben die retailers die de afgelopen jaren online actief zijn geworden hun e-commerce omzetten langzaam maar zeker zien toenemen. De retailers die te laat zijn gaan schakelen, moeten nu nog een enorme online inhaalslag maken en de vraag is of dat überhaupt nog gaat lukken. Alleen die partijen die voldoende schaal en financiële middelen hebben, maken nog een kans.

Onvermijdelijke volgende stap

De fysieke retailers die op organische wijze hun e-commerce activiteiten zijn gestart, lopen op een gegeven moment allemaal tegen de grenzen van hun mogelijkheden aan. Dat punt bereiken ze doorgaans als de online omzet tussen de 5 en 10 procent van hun totale omzet bestrijkt; de magische grens. De online winkel is dan inmiddels al lang het grootste filiaal geworden en de kassa in het magazijn is ondertussen vervangen door een iets professionelere oplossing. Maar boven de 5 procent legt de online winkel zo'n groot beslag op de voorraad, dat de situatie onwerkbaar wordt. De online voorraad is door het gebrek aan systeemintegratie niet beschikbaar voor uitwisseling naar de fysieke filialen en andersom. Het beslag van online op het logistieke apparaat wordt onevenredig groot. Het hanteren van een separate internetkassa zorgt voor problemen bij geïntegreerde cijferrapportages. Daardoor werken de bestaande voorraad-, distributie-, inkoop- en merchandisinglogica niet meer.

De hoeveelheid aandacht die het aansturen van de online activiteit vraagt, vereist steeds meer tijd en betrokkenheid van de directie en het seniormanagement. De e-commerce afdeling ontwikkelt steeds meer specifieke online competenties en komt steeds verder van de fysieke winkelwerkelijkheid te staan. Bovendien is de economische afhankelijkheid van de internetwinkel zo groot geworden dat die niet meer als een bescheiden activiteit kan worden gezien, maar feitelijk een kerncompetentie hoort te zijn. Kortom: het wordt tijd om na te denken over fundamentele aanpassingen aan processen en infrastructuur. Dat is niet alleen vanuit interne overwegingen noodzakelijk; het online speelveld wordt steeds competitiever en om daar mee te kunnen blijven spelen, zal sneller en slagvaardiger moeten worden gehandeld.

Directie als katalysator

E-commerce kan niet langer meer als het domein van een paar ambitieuze managers ergens op zolder worden gezien. Het zal een integraal onderdeel van de organisatie moeten worden. Met het echte eigenaarschap op directieniveau. In die zin markeert deze stap dus ook het moment waarop traditionele retailorganisaties en hun leiders niet alleen met woorden, maar ook in daden e-commerce zullen moeten omhelzen. Ze zullen zich alle aspecten van e-commerce en online marketing eigen moeten maken. Directies zullen net zo enthousiast van een mooie app of e-commerce feature moeten worden, als van een nieuw winkelinterieur. Alleen dan kunnen de huidige multichannelorganisaties daadwerkelijk uitgroeien tot krachtige cross-channelspelers waar de on- en offline activiteiten volledig zijn geïntegreerd. Alleen dan ontstaat het draagvlak om ingrijpende beslissingen te nemen met grote impact op de organisatie.

Cross-channelstrategie

Zoals altijd begint het met een strategie. Hoewel de geschetste ontwikkelingen zich in eerste instantie met name aan de logistieke en operationele kant manifesteren, gaan ze veel verder dan dat. Om van een multichannelretailer een cross-channelspecialist te maken, zal de organisatie volledig moeten worden herzien. Om die toekomstige structuur te schetsen, zal eerst een langetermijnvisie moeten worden ontwikkeld. Wat wordt het toekomstige distributiebeleid? Welke rol spelen de winkels daarbij? Hoeveel zijn dat er dan? Wat zijn de verschijningsvormen? En hoe groot is de online omzet over drie tot vijf jaar?

Daarbij moeten niet de huidige winkels het uitgangspunt van het denken vormen, maar de wens van de consument dient centraal te staan. Als voor consumenten de fysieke winkel niet meer het enige en primaire kanaal is voor hun oriëntatie en aankoop, dan moet de rol en waarde daarvan geherdefinieerd worden. Alleen als organisaties bereid zijn daar strategische beslissingen in te nemen, zijn ze in staat om een cross-channelorganisatie te ontwikkelen. Alleen bedrijven waar die transitie ook op directieniveau plaatsvindt, zullen die slag maken.

Ingrijpende reorganisaties

De integratie van alle on- en offline functies en processen zal grote kosten met zich meebrengen. Aan de achterkant zullen de operationele processen en logistieke IT-systemen moeten worden geïntegreerd. Aan de voorkant zal het leiden tot een volledige herschikking van marketingcommunicatieactiviteiten. Inkoop zal vanuit een geïntegreerde visie op on- en offline relevantie moeten gaan inkopen. Verkoop- en klantdata gaan in het hele proces een steeds belangrijkere rol spelen. Naast investeringen in techniek, zullen er dus ook ingrijpende reorganisaties moeten worden doorgevoerd. Dat is ook logisch, want als de online omzetten groter worden en de winkelomzetten stabiel blijven of kleiner worden, dan zijn ingrijpende maatregelen en strategische herbezinning onvermijdelijk.

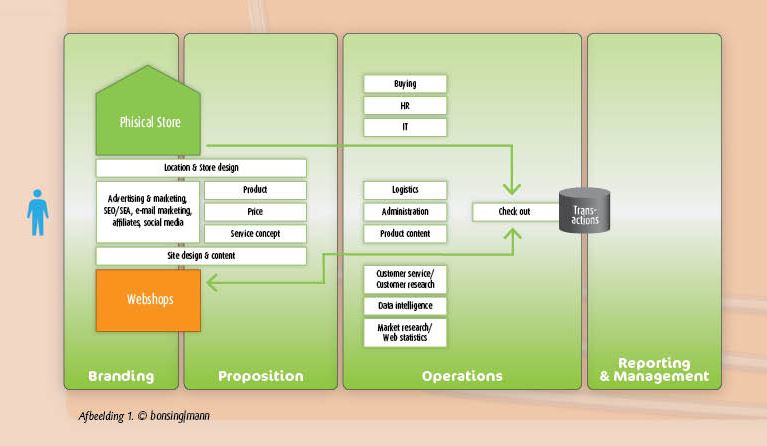

Proces- en systeemintegratie

In een cross-channelbenadering wordt aan de voorkant de positionering geharmoniseerd. Zodanig dat de fysieke en online winkel in hun verschijningsvorm flexibel worden. Online kunnen daardoor ook doelgroepsites en affiliate- en long tail-modellen worden gehanteerd. In de fysieke wereld door het format van winkels op basis van hun lokale rol en functie te differentiëren; van flagship tot pop-up pick-up point. Het onderscheid tussen on- en offline marketingactiviteiten verdwijnt en maakt plaats voor een geïntegreerde benadering, gericht op het leveren van een zo consistent mogelijke beleving op alle touch points en contactmomenten. De berekening van marketingeffectiviteit vindt niet meer plaats per kanaal, maar er wordt gekeken naar de interactie tussen de verschillende contact- en transactiemomenten. In het cross-channelmodel worden de systemen en processen aan de achterkant volledig geïntegreerd.

Niet alleen om klanten in alle kanalen consistent te kunnen bedienen, maar ook om de voorraad flexibel over de on- en offline omgeving te kunnen besturen en de supply chain efficiënt te managen. Inclusief een steeds verdere integratie met leveranciers en andere partijen in de keten. De transactieomgevingen zijn geïntegreerd zodat managementrapportages niet alleen het beeld per kanaal, maar ook in hun samenhang kunnen laten zien. In deze situatie met tal van distributie- en winkelverschijningsvormen zijn de achterliggende systemen flexibel, geïntegreerd en makkelijk te koppelen met andere (externe) systemen om snel te kunnen inspelen op veranderingen. Traditionele, weinig flexibele en verticale legacysystemen zijn vervangen door horizontaal geïntegreerde web enabled tooling om de steeds complexere retailprocessen te kunnen managen.

Customer journey

De cross-channelorganisatie heeft de customer journey als uitgangspunt. `Waar heeft de klant op welk moment in het oriëntatie- en koopproces behoefte aan?' en `Hoe kunnen wij dat in iedere stap faciliteren?' zijn daarbij de centrale vragen. Dit wordt niet per kanaal bekeken, maar over de verschillende kanalen heen. Organisaties zullen platter worden. De scheidslijn tussen marketing en verkoop vervagen. Voorraadaansturing en budgetallocatie voor inkoop vinden plaats op basis van data-analyse over alle communicatie- en verkoopkanalen heen. Logistiek stuurt de voorraad in alle kanalen aan. De organisatie is niet langer georganiseerd in silo's, maar in logisch samenwerkende cellen met de customer journey als uitgangspunt. De organisaties die beschikken over klantdata en -ervaring zullen in staat zijn de stap naar een geïntegreerd model sneller en efficiënter te zetten. Zij hebben een kennisvoorsprong die handig van pas komt in een digitale wereld waar klantendata essentieel is.

Transitiefase

De cross-channelbenadering is slechts een overgangsfase die nodig is bij traditionele retailers om de stap naar een omnichannelmodel mogelijk te maken. De aanpassingen aan de organisatie en het ombouwen van de processen en systemen zijn de randvoorwaarden om zicht te krijgen op een duurzame toekomst. Het is een noodzakelijke stap in het evolutieproces. Maar een die wel een paar jaar in beslag neemt. Ondertussen gaan de ontwikkelingen in hoog tempo door.

Pure players en internationale toetreders

Mede door de terughoudende en vaak halfslachtige opstelling van veel retailers, hebben de pure players zich snel kunnen ontwikkelen. Niet geremd door angst voor kannibalisatie in fysieke winkels, hebben zij alle online mogelijkheden benut. Zij grijpen de mogelijkheden van long tail en specialisatie aan en kunnen daardoor enorme en volledige assortimenten aanbieden. Ze worden daarbij niet geremd door de beperkingen van retailers, die in hun fysieke winkels vanwege omvang en werkkapitaal altijd een voorselectie moeten maken. Online heeft de consument keuze uit de hele wereld. Dankzij hun toegenomen omzetten, ontwikkelen de pure players zich tot steeds krachtigere concurrenten. Bovendien hebben zij door hun focus op online retail ook veel meer kennis en ervaring opgebouwd ten aanzien van alle e-commerce en online marketingaspecten. Zij begrijpen de wetten en logica van internet beter en kunnen slagvaardiger handelen. Naast de sterke doorontwikkeling van de pure players, zullen in toenemende mate buitenlandse spelers en merken de Nederlandse e-commerce markt betreden. Met hun wereldwijde schaal en grote budgetten creëren zij steeds rijkere online winkelervaringen, waar hoogwaardige content, productfotografie, video en integratie met andere media steeds belangrijker worden bij het inspireren van consumenten.

Convergerende werelden

Naast de online aanwezigheid zullen de pure players ook steeds meer aandacht gaan besteden aan fysieke zichtbaarheid. Internationaal is dat terug te zien bij Google en Amazon, die bezig zijn met het ontwikkelen van afhaalkluisjes en distributiediensten. Lokaal is dit te zien bij Coolblue (openen van meer winkels) en Bol.com (afhaalpunten bij Albert Heijn). Dit om op alle contactpunten in de customer journey dichter bij de consument te kunnen zijn. De consument die ondertussen online winkelen volledig heeft omarmt. Steeds meer en steeds vaker kopen ze online. Doordat de ervaring toeneemt, stijgen ook hun verwachtingen. Dat geldt niet alleen ten aanzien van de wijze hoe producten en diensten online beschikbaar zijn, maar ook hoe die worden getoond en kunnen worden vergeleken. Tegelijkertijd worden door de stijging van het online volume in de totale markt de afhaal- en retourmogelijkheden voor consumenten steeds beter. De groter wordende e-commerce goederenstroom zal ervoor zorgen dat er nieuwe distributievormen ontstaan, die ook steeds beter bij de wens van de consument aan zullen gaan sluiten.

De consument zal als gevolg daarvan een heel ander winkel- en koopgedrag ontwikkelen. De fysieke winkels zijn niet meer hun enige en primaire kanaal voor oriëntatie en transactie. De hoeveelheid en soort traffic in de steden en winkelcentra zal nog verder afnemen. De fysieke winkel krijgt daardoor een andere rol en functie. Dat uit zich ook in praktische wensen ten aanzien van de mogelijkheden om in een winkel te kunnen ophalen of te ruilen. Of in de mogelijkheid om online te kunnen zien of een product in de winkel naar keuze beschikbaar is en daar snel kan worden afgehaald. Internationale ontwikkelingen laten zien dat voor de consument de integratie van on- en offline kanalen in hoog tempo vanzelfsprekend wordt. Retailers krijgen daarbij naast de concurrentie in de online wereld dus ook in de fysieke wereld te maken met de e-commerce spelers. Die partijen krijgen daarmee op hun beurt ook te maken met de complexiteit van het opereren in fysieke kanalen.

Klantfocus als essentie

Toch hebben de online spelers ook de komende tijd nog een voorsprong. Omdat traffic bij hen nooit vanzelfsprekend is, zijn ze altijd veel klantgerichter geweest. Bovendien beschikken ze over klantdatabases en hebben ze uitgebreide ervaring met online marketing. In een wereld waar producten zo makkelijk beschikbaar zijn als vandaag de dag, zijn de klanten de baas. Klanten kunnen bereiken en verleiden en een relatie met ze aangaan en onderhouden, wordt weer de essentie van retail. Onvoorwaardelijke klantgerichtheid vormt de essentie van de toekomstige retailmodellen. De fysieke retailers die na de cross-channeltransitie ook die slag maken, mogen in staat worden geacht zich door te ontwikkelen tot succesvolle omnichannelspelers. Daarover meer in het volgende en laatste artikel van deze reeks.

Arjen Bonsing is partner bij Shopexperienceconsultancy.com.

Dit artikel verscheen eerder in Twinkle 6-2013.

Er is op dit moment 0 keer gereageerd op:

Retail(r)evolutie

Je kunt niet meer reageren op dit artikel.